[아시아경제 송화정 기자]1분기 실적 시즌이 다가오면서 기업 실적에 대한 관심이 커지고 있다. 특히 올해 1분기에는 코로나19 영향에 따른 기저효과로 대부분 기업들이 큰 폭의 실적 개선이 기대되는 상황이어서 종목 선별이 중요할 것으로 보인다.

KB증권은 1분기 실적시즌 단기 선호 종목으로 기저효과 없이도 실적 개선이 있는 성장주와 깜짝 실적(서프라이즈)이 지속될 종목을 꼽았다. 또한 하반기를 바라보는 입장에서 성장주의 매출도 확인해야 한다는 의견이다.

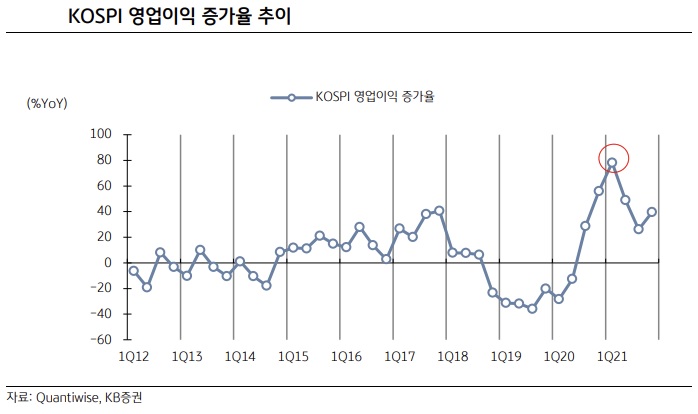

김민규 KB증권 연구원은 "1분기 실적시즌은 기저효과가 극에 달하는 '회복의 중반'"이라며 "가까운 침체였던 금융위기의 경험은 기저효과가 적은 업종으로의 순환매를 지지한다"고 말했다. 1분기 코스피 영업이익은 전년 대비 78% 늘어나면서 회복의 정점으로 향해갈 것으로 예상된다. 지난해 1분기 영업적자 업종을 제외하면 47% 증가할 것으로 예상된다.

가까운 경기침체 경험인 금융위기를 돌아봤을 때 지금과 유사한 시기는 2010년 1분기 실적시즌이다. 당시에도 2009년 2분기까지 감익이 지속된 후 2009년 3분기부터 회복을 시작했고 2010년 1분기 이후 기저효과의 영향이 점차 흐려지는 회복 중반부, 2010년 3분기 이후 기저효과의 영향이 없어진 회복 후반부를 지나갔다. 김 연구원은 "2010년 2분기에 일어났던 단기적인 변화는 기저효과 없이 이익이 성장하는 산업이 수익률 상위 오른 것"이라며 "경기침체 후 회복이 중반에 이르러 대부분 업종의 이익개선이 확인되는 상황이 왔고 모두가 이익이 좋아지는 상황에서는 안좋아졌기 때문에 좋아지는 업종보다 계속해서 좋았던 업종이 좀 더 매력적으로 다가왔기 때문"이라고 분석했다.

오래 가져갈 종목의 매출을 확인해야하고 넘어가야 한다는 의견이다. 김 연구원은 "1분기에 매출이 성장한 기업은 2~4분기도 매출 성장이 지속될 확률이 높다"면서 "미래 성장주를 맞추려면 지금 매출이 잘 나오는 기업부터 보면 된다는 뜻"이라고 말했다. 1분기와 연간 모두 매출이 성장하는 종목을 꼽아보면 성장주가 대부분인데 연초 불거진 미국 긴축에 대한 우려와 금리 상승이 완전히 끝나지 않은 상황에서는 반등 중인 성장주가 상반기 내내 우위를 지속할 가능성은 높지 않다. 김 연구원은 "펀더멘털상 이길 기회가 많은 쪽은 여전히 성장주이기 때문에 장기투자 관점에서 이러한 리스크는 매수 기회일 수 있다"면서 "따라서 1분기 실적시즌은 앞선 두 요소를 보고 단기 대응하면서 장기로 가져갈 성장주의 매출을 확인하는 시기"라고 강조했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>