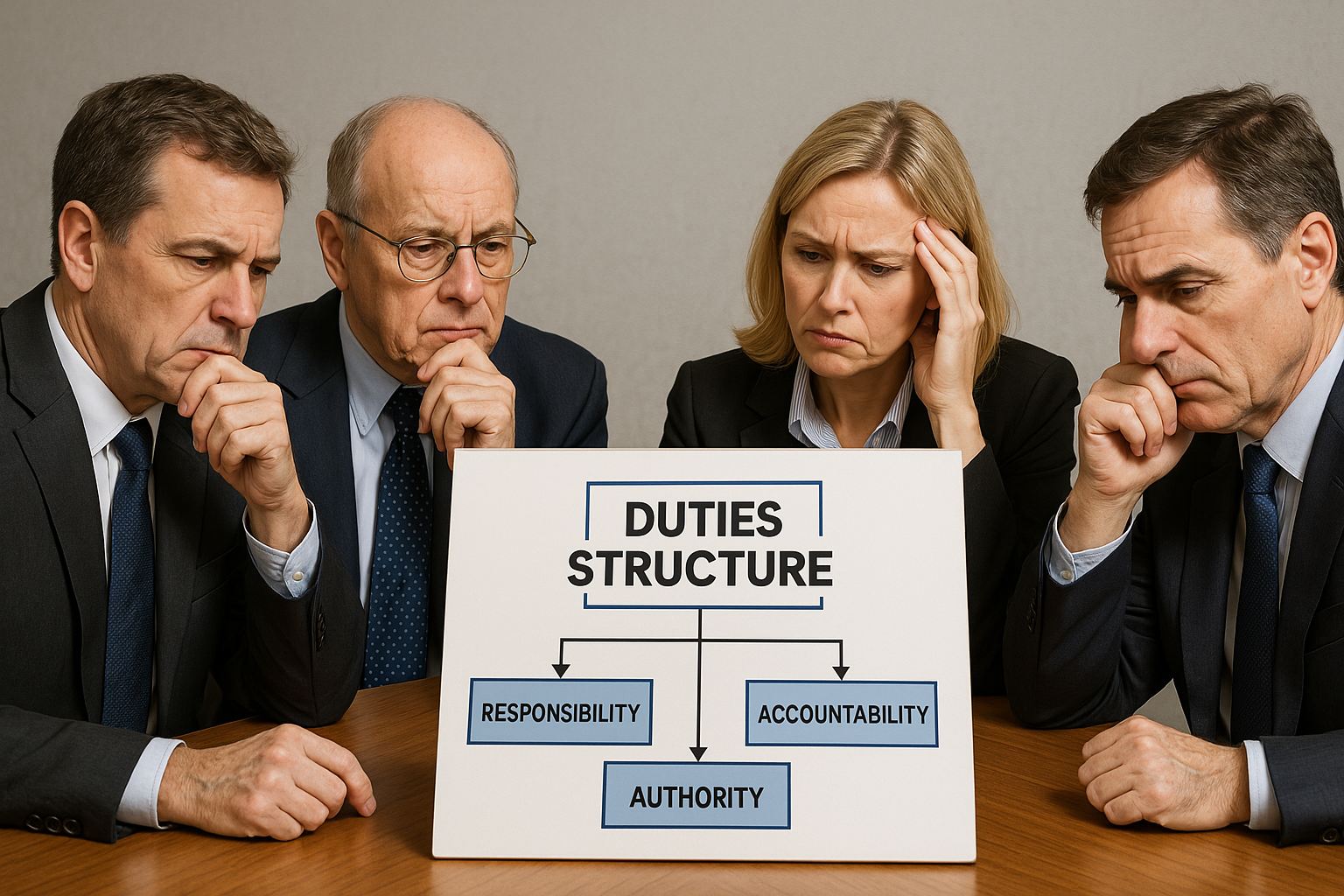

从今年开始,“责任结构图”在金融圈正式引入,令业界紧张情绪不断升温。责任结构图是由各家金融公司高管自行明确界定其内部控制对象业务的范围和内容的一项制度。政府为应对屡发的金融事故,从事前预防层面引入该制度,但一线却因责任负担加重和处分忧虑而不断发出不安之声。人们普遍担心,哪怕一次小失误也可能被迫离职。本次策划将梳理责任结构图的引入背景和现状,并探讨为使该制度更高效、更合理落地所需的改进方向。

#某市中银行高级管理人员A先生自今年以来,每天都要接收来自全国各营业网点上报的各类大小问题。随着责任结构图的引入,哪怕是远离首尔的地方小网点发生的、金额在1000韩元级别的小额计算差错,也都有可能追究到他本人头上,需要操心的事情成倍增加。

#政府一位高层官员B先生最近每次会见金融公司首席执行官(CEO)时,经常听到与责任结构图有关的抱怨。多数意见认为,责任结构图的引入使各种工作大幅增加,对随时可能被起诉、被公司解雇的恐惧也在加剧。除CEO外,首席风险官(CRO)、首席财务官(CFO)等C级管理层的苦衷也越来越多地被提及。

随着今年金融圈正式启动责任结构图的引入,围绕该制度的业界不安情绪也在加重。有人担心,本已限制重重的金融业又多出一项新监管,制度本身的实效性有限,却只会加重经营负担。与此相对,也有声音认为,引入责任结构图不仅有助于预防重大金融事故,从长远来看还将有利于提升金融公司主营业务的竞争力。

金融公司今年最大目标是“强化内部控制”

根据8日对今年金融业经营战略的分析结果,金融公司CEO们最关注的课题是强化内部控制。由于今年从金融控股公司和银行开始,责任结构图在金融圈正式落地,各公司正在设定更为严格的内部控制标准。责任结构图(responsibilities map)是记载金融公司各高管按其所任职务分配责任明细的文件。由金融公司结合自身特点,事先明确界定每位高管应承担的内部控制对象业务的范围和内容。为加强金融圈内部控制而制定的《金融公司的公司治理结构相关法律》于去年施行,责任结构图的引入也由此启动。发生重大金融事故时,相关负责高管可能要承担法律责任,因此该制度也被称为“金融版重大灾害处罚法”。

随着责任结构图的引入,各大金融控股公司董事长自今年以来,只要有机会便向全体员工反复强调要强化内部控制。Shinhan金融控股公司董事长Jin Ok-dong在上月26日召开的股东大会上强调称:“将改善包括管理监督和监控在内的整体体系,使Shinhan的内部控制体系能够更为实质性地运转。”Jin董事长在年初新年致辞中已要求强化内部控制,此次在股东大会上再次提及。Woori金融董事长Lim Jong-ryong也在同日的股东大会上表示:“将通过改进内部控制相关制度和系统等,革新整体体系,使内部控制有效融入所有经营与业务流程并顺畅运作”,“一定要让Woori金融集团重塑为受信赖的金融集团。”KB金融控股公司董事长Yang Jong-hee、Hana金融控股公司董事长Ham Young-joo、NH农协金融控股公司董事长Lee Chan-woo也都将强化内部控制作为今年的主要经营目标。

尽管金融控股公司掌门人展现出如此强烈的内部控制强化意志,但实际负责内部控制业务的一线金融公司员工和高管的不安与不满依然很大。工作量增加、处分压力加重以及对政策实效性的担忧,被列为共同的主要不满事项。

某市中银行高管C先生表示:“自去年开始准备引入责任结构图以来,与内部控制相关的工作量增加了两倍以上”,“即便已尽最大努力做好内部控制,一旦发生不当放贷或挪用等问题,内心确实存在不知道自己要承担多大责任的恐惧。”C先生还补充称:“大型金融公司在人力和资金方面较为充裕,但中小型金融公司能力有限,要在现实中强化内部控制系统存在很大困难,这一点也令人担忧。”

关于加强对责任人的惩处在多大程度上能真正阻止金融事故发生,也存在实效性争议。在现实中,有可能仅将责任结构图做成“应付审计的文件”,而无法实现实质性的责任划分与改进。实际业务往往具有融合性和流动性,单凭一份简单的责任结构图,能否将责任明确划分,也引发了担忧。还有人担心,会出现有人以“责任结构图中没有我的角色”为由逃避责任的情况。

韩国金融研究院研究委员Oh Tae-rok表示:“要让责任结构图的引入发挥效果,今后金融公司和监管当局双方都需要在实务层面持续展开充分讨论”,“尤其是CEO应向整个组织不断提醒内部控制的重要性,细致识别风险因素,并推进到投入必要的实质性资源这一阶段,制度引入才会产生效果。”

“虽将经历初期混乱,但从长远看有助于预防金融事故”

由于仍处于引入初期,短期内一线或将出现各种混乱,但从长远来看,业界对其在预防重大金融事故和保护消费者方面发挥作用抱有较大期待。随着责任结构图的引入,责任归属将更加明确,内部控制系统的强化也有望自然而然地得以实现。尤其是包括CEO在内的管理层关注度和参与度大幅提高,被寄予厚望的是,这将有助于降低高风险金融产品销售或不当销售等方面的风险。

政府预计,通过引入责任结构图,可以明晰金融公司高管对相关业务的内部控制责任,并促使所有高管将内部控制视为自己的本职工作,从而在金融圈内部控制行为方式上带来根本性变化。借此,不仅在消费者保护方面,而且在金融公司稳健性管理等所有领域,金融公司的主营业务竞争力都有望得到加强。

Oh研究委员解释称:“通过引入责任结构图,将CEO在内的高管对内部控制的责任进一步强化,并通过指定各主要业务的最终责任人,落实了不得将内部控制责任向下层级转嫁的原则”,“这将进一步明确金融事故的责任归属,并可将履行管理义务失败的责任直接追究到管理层身上,从而让高管更难逃避责任。”

若能够切实履行内部控制管理义务,高管也有可能免于受到制裁或处分。金融监管当局相关人士表示:“即使发生金融事故,只要履行了包括内部控制在内的管理义务,就不会因违反内部控制等管理义务而受到制裁”,“责任结构图能够明确自身责任,如果平时工作履行得当,反而可以不受牵连,这也是其一大优点。”

-

Reporter Lee Changhwan goldfish@asiae.co.kr

-

Edit Kang Dongwon kangdw76@asiae.co.kr

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。

![“请多多关照” 近来频频鞠躬九十度走近的他们,一年收入多少 [数据精选]](https://cwcontent.asiae.co.kr/asiaresize/323/2026052010120870131_1779239528.png)