在主要国家中收益垫底,为何资金仍涌入中国基金?

年初以来中国基金收益率跌至-6%垫底

资金流入规模却最大…刺激预期在起作用

虽然因新冠疫情而紧锁的大门已经向中国打开,但在尚未重拾经济活力的背景下,中国在主要国家中连基金收益率都垫底。由于预期中的强力政府刺激政策迟迟未见出台,投资者仍在等待中国政府的一记“重拳”,同时通过基金不断叩响中国股市之门。

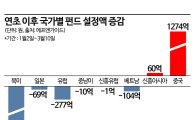

根据金融信息公司FnGuide 9日发布的数据,截至本月7日,在海外股票型基金中投资于中国股票的196只基金(不含交易型开放式指数基金)的年初以来收益率为-6.41%,在各国股票基金中表现最差,远低于海外股票型基金平均收益率-2.84%。投资其他国家的基金大多实现了正收益。投资北美地区的基金获得了28%的收益,日本为18.8%,巴西11.2%,欧洲10%,俄罗斯9.4%,越南9%,印度5%。

包括美国在内的其他国家股指今年以来总体呈上行走势,而唯独中国股指一路下行,导致业绩差距拉大。美国标准普尔500指数截至前一日年内上涨12%,纳斯达克综合指数上涨27%,日本东证指数上涨16%。与此相反,上证综合指数年初以来仅上涨2.6%。最近一个月内,上证指数跌幅超过6%。在经济重启(经济活动重启)之后,中国经济复苏不及预期,令久候的投资者愈发失望并加速撤出。此外,中国政府推迟公布刺激政策,也使得外国投资者纷纷缩减敞口。

Hong Rokgi Kiwoom证券研究员表示:“从去年下半年开始,对经济恢复常态的过高预期反而起到了负面作用。除为规避中美矛盾而加强与中东合作的石油(国有)企业外,由于消费复苏缓慢以及与美国的半导体摩擦,消费和科技股基本回吐了此前涨幅。”

不过,资金仍在流向中国。年初以来,在海外股票型基金中,资金流入最多的国家是中国,净流入规模达5200亿韩元。同一时期,北美地区出现了5630亿韩元的资金净流出,日本市场则流出420亿韩元。以最近3个月为基准观察,流入中国的资金也以2970亿韩元位居首位。最近1个月(1617亿韩元)和最近一周(300亿韩元)内,流入中国的资金规模同样远超其他国家。分析认为,北美、日本、欧洲等国家的股指自年初以来持续上行,获利了结的投资者增多;而中国股指下跌,吸引了认为“趁便宜提前买入”的投资者集中入场。

从具体基金来看,年初以来投资者买入最多的是“Fidelity China Consumer Fund”,买入力度达到153亿韩元;其后依次为“Fidelity China Fund”(89亿韩元)、“Mirae Asset China H Leverage 2.0 Fund”(37亿韩元)、“Mirae Asset China STAR Market Fund”(28亿韩元)、“Mirae Asset China H Index Fund”(24亿韩元)。投资者买入最多的Fidelity China Consumer Fund主要投资在中国和香港股市上市的消费品企业。资金涌入的背景,是市场预期中国的经济刺激政策将大幅提振消费。然而,在上半年消费者物价指数(CPI)录得负值、经济活力明显减弱的情况下,该基金所包含标的的年初以来和最近3个月收益率分别为-9.6%、-10.5%,均低于平均收益率。

专家普遍认为,下半年中国市场前景并不悲观。中国国家统计局公布的5月制造业采购经理指数(PMI)为48.8(萎缩区间),已连续3个月下滑,这凸显了中国政府进行干预的必要性。Park Suhyeon KB证券研究员表示:“从5月PMI可以明确看出,下半年内需和出口景气的预期都不高,就业市场依旧低迷。如果这一趋势持续,中国政府只能通过货币和房地产支持政策来提振内需。”市场上也出现了“中国各地方政府将陆续公布放松楼市政策”的说法。

不过,短线操作风险较大。即便中国政府启动内需刺激,也很难立刻在收益率上体现出来;如果刺激力度不及预期,失望情绪还可能进一步放大。Park研究员分析称:“即便出台刺激政策,见效也需要时间,只有在以就业市场恢复为基础、消费景气回暖之后,中国股市的低估才有望得到修复。”Meritz证券研究员Choi Seolhwa则表示:“从中国政府立场看,虽然政策力度可能低于市场预期,但由于目前经济增速已超过年初设定的5%增长目标,未必有必要急于行动。从资金实力来看,要推出包括放松一线城市房地产调控在内的强力刺激措施也并不容易。”

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。