삼성바이오로직스, 시총 20조원 넘어

SKT 제치고 13위로

상장 10개월만에 현대모비스, KB금융과 경쟁

[아시아경제 임혜선 기자]바이오산업이 신성장동력 사업으로 활짝 꽃피고 있다. 주식시장에서는 자동차와 금융 같은 전통산업과 어깨를 나란히 할 정도다. 국내 대표그룹인 삼성과 LG그룹에서도 그룹의 간판주로 떠올랐다.

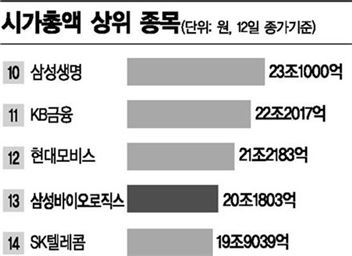

13일 한국거래소에 따르면 삼성바이오로직스 주가는 전날 처음으로 종가기준 30만원을 돌파, 30만5000원을 기록했다. 지난 5월24일 처음으로 20만원을 넘어선 이후 4개월 만에 30만원을 넘어섰다. 기관의 힘이 컸다. 기관은 5월24일 이후 삼성바이오로직스 주식 1321억원어치를 사들였다. 이에 따라 삼성바이오로직스의 시가총액도 종가기준 20조1803억원으로, 20조원을 넘어섰다. 순위도 SK텔레콤 을 제치고 13위로 올라섰다. 지난해 11월10일 상장한 삼성바이오로직스는 10개월 만에 시가총액 규모로 현대모비스 (21조3173억원), KB금융 (22조2017억원), 삼성생명 (23조1000억원), 신한지주 (23조2121억원) 등과 어깨를 나란히 하게 됐다.

주가 상승 원동력은 적극적인 투자에 따른 실적 성장 기대감이다. 삼성 바이오로직스는 설립 이후 매년 적자에 허덕였다. 그럼에도 투자자가 베팅하는 이유는 성장 가능성 때문이다.

삼성그룹은 2010년 '5대 신수종 사업' 중 하나로 바이오 제약 산업을 꼽고 2011년 바이오의약품 위탁생산(CMO)업체 삼성바이오로직스를 설립했다. 다음해 삼성바이오로직스의 자회사로 바이오의약품 연구개발 및 상용화를 담당하는 삼성바이오에피스를 세웠다. 설비시설에 적극적으로 투자해 제1, 2공장에 이어 제 3공장이 내년에 완공된다. 인천 연수구 송도바이오대로에 짓고 있는 18만ℓ규모의 제3공장이 완공되면 삼성바이오로직스는 총 36만ℓ 규모의 바이오의약품 생산 기지를 갖게 된다. 세계 최대 수준이다. 수주 실적도 좋아 3분기 흑자가 예상되고 있다. 최근 삼성바이오로직스는 선파마의 바이오의약품 '틸드라키주맙'을 장기 위탁 생산하는 계약을 체결했다. 계약 규모는 약 632억원. 앞서 삼성바이오로직스는 로슈, BMS제약 등 6곳의 글로벌 업체와 계약을 맺었다.

박시형 IBK투자증권 연구원은 "삼성바이오로직스는 2동장 가동률이 증가함에 따라 실적은 꾸준히 개선되고 있다"면서 "3분기는 매출액 1089억원, 영업이익 45억원을 기록, 처음으로 흑자전환 할 것으로 본다"고 평가했다.

자회사 삼성바이오에피스의 성장도 주가에 긍정적인 영향을 줬다. 지난달 25일 삼성바이오에피스는 임랄디(SB5, 휴미라 바이오시밀러)의 유럽 판매 허가도 획득했다. 이번 허가를 통해 삼성바이오에피스는 유럽에서 최초로 3대 자가면혁질환치료제인 휴미라, 엔브렐, 레미케이드가 바이오시밀러를 보유 보유하게 됐다. 또한 삼성바이오에피스의 '허셉틴' 바이오시밀러 'SB3'이 조만간 유럽에서 판매 허가 권고를 받을 것으로 보인다.

진홍국 한국투자증권 연구원은 "삼성바이오로직스는 바이오시밀러를 넘어 신약개발이라는 장기적 청사진을 제시했다"면서 "향후 사업의 방향성은 CMO 세계 1위 등극과 글로벌 신약개발업체로의 변모로 대변할 수 있을 것"이라고 설명했다.

LG화학 주가도 제약 사업을 맡아온 LG생명과학을 합병한 후 날고 있다. LG화학은 올해 62% 넘게 뛰었다. LG화학의 시총은 28조원대로 국내 증시 전체 5위, 그룹내에서는 단연 1위다. LG화학은 올초 LG생명과학을 흡수해 출범한 생명과학사업부문에서 백신과 바이오 의약품, 합성신약 개발에 1500억원가량을 투자하고 있다.

임혜선 기자 lhsro@asiae.co.kr

SKT 제치고 13위로

상장 10개월만에 현대모비스, KB금융과 경쟁

[아시아경제 임혜선 기자]바이오산업이 신성장동력 사업으로 활짝 꽃피고 있다. 주식시장에서는 자동차와 금융 같은 전통산업과 어깨를 나란히 할 정도다. 국내 대표그룹인 삼성과 LG그룹에서도 그룹의 간판주로 떠올랐다.

13일 한국거래소에 따르면 삼성바이오로직스 주가는 전날 처음으로 종가기준 30만원을 돌파, 30만5000원을 기록했다. 지난 5월24일 처음으로 20만원을 넘어선 이후 4개월 만에 30만원을 넘어섰다. 기관의 힘이 컸다. 기관은 5월24일 이후 삼성바이오로직스 주식 1321억원어치를 사들였다. 이에 따라 삼성바이오로직스의 시가총액도 종가기준 20조1803억원으로, 20조원을 넘어섰다. 순위도 SK텔레콤 을 제치고 13위로 올라섰다. 지난해 11월10일 상장한 삼성바이오로직스는 10개월 만에 시가총액 규모로 현대모비스 (21조3173억원), KB금융 (22조2017억원), 삼성생명 (23조1000억원), 신한지주 (23조2121억원) 등과 어깨를 나란히 하게 됐다.

주가 상승 원동력은 적극적인 투자에 따른 실적 성장 기대감이다. 삼성 바이오로직스는 설립 이후 매년 적자에 허덕였다. 그럼에도 투자자가 베팅하는 이유는 성장 가능성 때문이다.

삼성그룹은 2010년 '5대 신수종 사업' 중 하나로 바이오 제약 산업을 꼽고 2011년 바이오의약품 위탁생산(CMO)업체 삼성바이오로직스를 설립했다. 다음해 삼성바이오로직스의 자회사로 바이오의약품 연구개발 및 상용화를 담당하는 삼성바이오에피스를 세웠다. 설비시설에 적극적으로 투자해 제1, 2공장에 이어 제 3공장이 내년에 완공된다. 인천 연수구 송도바이오대로에 짓고 있는 18만ℓ규모의 제3공장이 완공되면 삼성바이오로직스는 총 36만ℓ 규모의 바이오의약품 생산 기지를 갖게 된다. 세계 최대 수준이다. 수주 실적도 좋아 3분기 흑자가 예상되고 있다. 최근 삼성바이오로직스는 선파마의 바이오의약품 '틸드라키주맙'을 장기 위탁 생산하는 계약을 체결했다. 계약 규모는 약 632억원. 앞서 삼성바이오로직스는 로슈, BMS제약 등 6곳의 글로벌 업체와 계약을 맺었다.

박시형 IBK투자증권 연구원은 "삼성바이오로직스는 2동장 가동률이 증가함에 따라 실적은 꾸준히 개선되고 있다"면서 "3분기는 매출액 1089억원, 영업이익 45억원을 기록, 처음으로 흑자전환 할 것으로 본다"고 평가했다.

자회사 삼성바이오에피스의 성장도 주가에 긍정적인 영향을 줬다. 지난달 25일 삼성바이오에피스는 임랄디(SB5, 휴미라 바이오시밀러)의 유럽 판매 허가도 획득했다. 이번 허가를 통해 삼성바이오에피스는 유럽에서 최초로 3대 자가면혁질환치료제인 휴미라, 엔브렐, 레미케이드가 바이오시밀러를 보유 보유하게 됐다. 또한 삼성바이오에피스의 '허셉틴' 바이오시밀러 'SB3'이 조만간 유럽에서 판매 허가 권고를 받을 것으로 보인다.

진홍국 한국투자증권 연구원은 "삼성바이오로직스는 바이오시밀러를 넘어 신약개발이라는 장기적 청사진을 제시했다"면서 "향후 사업의 방향성은 CMO 세계 1위 등극과 글로벌 신약개발업체로의 변모로 대변할 수 있을 것"이라고 설명했다.

LG화학 주가도 제약 사업을 맡아온 LG생명과학을 합병한 후 날고 있다. LG화학은 올해 62% 넘게 뛰었다. LG화학의 시총은 28조원대로 국내 증시 전체 5위, 그룹내에서는 단연 1위다. LG화학은 올초 LG생명과학을 흡수해 출범한 생명과학사업부문에서 백신과 바이오 의약품, 합성신약 개발에 1500억원가량을 투자하고 있다.

임혜선 기자 lhsro@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>