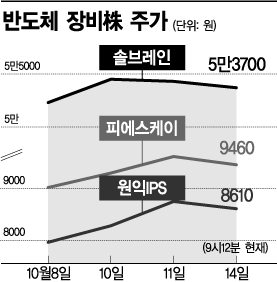

14일 한국거래소에 따르면 테스 , 피에스케이홀딩스 , 원익홀딩스 , 솔브레인홀딩스 등 반도체 장비주들은 지난달 이후 이달 11일까지 각각 51.67%, 41.05%, 32.57%, 15.77% 급등했다. 같은 기간 코스닥 수익률(3.06%)을 훌쩍 웃도는 수치다. 지난해 마이너스 성장(-2.3%)을 보였던 글로벌 반도체 시장 규모는 올 들어 플러스로 전환한 뒤 오는 2017년까지 성장세를 이어갈 것으로 전망되고 있다. 시장 회복 전망이 설득력을 얻으면서 내년 주요 업체들의 시설투자 규모는 올해보다 60억달러 증가한 500억달러를 넘어설 것으로 예상된다.

김남국 동양증권 애널리스트는 "내년 팹(Fab) 장비 투자는 올해보다 24% 증가한 393억달러에 이를 것"이라며 "특히 반도체 수요 증가와 칩 평균판매가격 상승에 따라 내년 하반기 팹 장비 투자는 상반기(139억달러) 대비 32% 증가한 185억달러에 달할 것"이라고 설명했다. 따라서 하반기 이후 내년까지 관련 장비 업체에 대한 관심은 유효할 것이라는 평가다.

전문가들은 장비 업체들 가운데서도 원익IPS, 솔브레인, 피에스케이 등에 주목하고 있다. 원익IPS는 반도체 증착 장비를 제조·판매하는 업체다. 시장에서는 주요 고객사인 삼성전자의 반도체·디스플레이 생산능력 투자 확대에 따른 수혜를 점치고 있다. 올해 3분기 원익IPS의 영업이익 컨센서스(추정치)는 179억원 수준이다. 반도체·디스플레이 식각액, 씬글라스(Thin Glass), 전해액 사업부 등을 보유한 솔브레인의 경우 내년부터 삼성전자의 중국 낸드플래시 라인에서 3D 낸드플래시 공정전환에 따른 신규 소재 부각 수혜가 있을 것으로 전망되고 있다. 3분기 영업이익 컨센서스는 338억원 선에서 형성돼 있다. 남대종 하나대투증권 애널리스트는 "씬글라스 부문에서의 LCD용 패널 식각을 위한 추가라인 확보와 삼성전자 중국 시안 공장 증설에 따른 신규 소재 납품 등을 통해 내년에도 안정적인 실적 개선을 이어갈 것"이라고 예상했다.

피에스케이는 반도체 전 공정 가운데 감광액 제거기(Asher) 장비업체다. 2분기 말 순현금 490억원을 보유해 안정적 재무구조를 갖추고 있다는 평가다. 김 애널리스트는 "삼성전자, SK하이닉스 등의 내년 증설 투자에 따른 감광액 제거기 수주 증가와 감광액 공정 산화막 제거 장비 등 신규 장비 매출 호조로 실적 개선 모멘텀이 커질 것"이라고 내다봤다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>