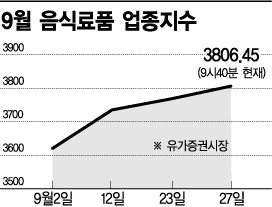

27일 한국거래소에 따르면 9월 들어 전날까지 코스피 음식료품 업종지수는 5.92% 오르며 시장수익률(4.20%)을 소폭 웃돌았다. 오리온홀딩스 , CJ제일제당 , 남양유업 등도 같은 기간 각각 -2.43%, 9.20%, 8.94% 등락했다. 지난달 1일 원유가격 인상 이후 유통업체 등의 반발로 일시 유보됐던 우윳값 인상이 흰 우유 기준 리터당 200~220원 반영되면서 우유 뿐만 아니라 원유를 원료로 하는 유제품 및 제과·제빵의 가격인상이 이어지며 업계 전반의 수익구조가 개선될 것으로 기대되고 있다.

과거 수년간 정부의 식품가격 안정 정책에 큰 피해를 입었던 라면의 가격 인상도 지켜볼 만하다는 평가다. 이경주 한국투자증권 애널리스트는 "누적된 원가 부담이 큰 농심 등이 연내 가격 인상을 시도할 것이고 성공 가능성도 높다"고 내다봤다.

그러나 3분기 실적에는 이같은 기대감이 충분히 반영되지는 않을 것으로 보인다. 김민정 KTB투자증권 애널리스트는 "지난 상반기 실적과 비교하면 하향조정폭이 점차 축소되는 시점이나 3분기 영업이익이 전년동기대비 증가하는 곳은 오리온, 롯데칠성, 대상 정도로 전반적으로 이익모멘텀이 여전히 약한 모습"이라고 분석했다. 4분기 가격인상 효과가 본격 반영된다 해도 실적에 미치는 영향은 미미할 것으로 분석되는 종목들도 있다. 조현아 신한금융투자 애널리스트는 "빙그레의 경우 유제품 가격 인상 효과가 4분기 매출액 3% 증가 수준으로 반영될 것"이라며 원유 매입액이 전년대비 13.4% 증가해 원재료비 상승분을 상쇄하는 정도여서 실제 수익성 개선에 미치는 영향은 미미할 것이라고 짚었다.

곡물가격과 환율 방향성 등도 음식료주에 우호적이나 실적에 반영되기까지 확인 과정이 필요하다는 분석이다.

김유리 기자 yr61@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>