거래대금 감소·운용손실에 실적발표 앞두고 어두운 표정

[아시아경제 구채은 기자]"HMC 실적 쇼크요? 저희도 더하면 더했지 덜하지 않을 겁니다."

1분기 실적 발표를 목전에 둔 증권사들의 한숨이 깊다. HMC투자증권이 지난 26일 가장 먼저 실적발표를 한 가운데 다른 증권사들 역시 거래대금 감소와 상품운용손실, STX관련 충당금에 대한 일회성 비용이 수익의 발목을 잡을 것으로 예상된다. HMC투자증권은 2013회계연도 1분기(4~6월) 영업이익이 1억2000만원에 불과했다. 전년동기 영업이익이 55억5700만원보다 97.8% 감소했다. 전분기(113억2000만원)보다도 98.9% 급감했다. 지난 1분기 매출액은 2413억7200만원으로 지난해 같은 기간보다 32.6% 줄었다. 지난 5월 말 '버냉키 쇼크' 이후 채권금리가 급등하면서 발생한 채권평가손실이 실적악화의 원인이 됐다.

HMC투자증권 외에 다른 증권사들의 실적 전망도 어두운 상황이다. 개인투자자의 주식거래 수익 비중이 높은 키움증권은 거래감소의 직격탄을 맞을 것으로 예상된다. KDB 미래에셋증권 은 키움증권의 1분기 세전이익을 141억원으로 추정치(213억원)를 크게 밑돌 것으로 전망했다.

정길원 연구원은 "극심한 거래감소와 상품운용손실, 저축은행의 보수적 충당금 설정등으로 인해 실적이 부진할 것으로 보인다"고 말했다. 이 증권사에 따르면 키움증권 의 일평균 거래대금은 1분기 기준 6조2000억원으로 기대치를 11% 밑돌았다. KDB대우증권은 거래대금이 증가했지만 상품운용손실로 인한 실적 악화가 점쳐지는 경우다. 아이엠투자증권에 따르면 KDB대우증권의 시장 일평균 거래대금은 1분기 6조4000억원으로 전분기보다 7.8%, 전년동기대비 1.6% 상승했다. 하지만 상품운용 손실이 브로커리지 수익보다 클 것으로 보인다.

김고운 아이엠투자증권 연구원은 "KDB대우증권은 지난해 4분기 기준 12조원의 채권을 보유하고 있는데 이 중 80%가 단기매매금융자산으로 분류돼 6월 금리 급등에 따라 채권 평가 손실이 발생할 것"이라고 판단했다. 이어 "파생상품 운용부문에서 평가손실과 STX 관련 충당금으로 타사대비 일회성 비용이 클 것"이라고 덧붙였다.

에 대한 실적전망도 암울하다. 박진형 IBK투자증권 연구원은 "지난해 이후 시장점유율이 하락하고 금호산업 채권평가 손상차손, 선박펀드 손실 등 일회성 비용 손실이 지속되면서 수익성 둔화가 장기화되고 있다"고 평가했다.

한정태 하나대투증권 연구원은 "개인의 시장 참여가 줄면서 좀처럼 거래대금도 살아나지 않고 있고, 설상가상으로 주식시장으로의 자금유입도 미미해 시장 기대감마저도 약하다"면서 "증권업종은 거래대금이 바닥이라는 점과 아주 싸 보인다는 것을 제외하곤 큰 모멘텀이 없다"고 말했다.

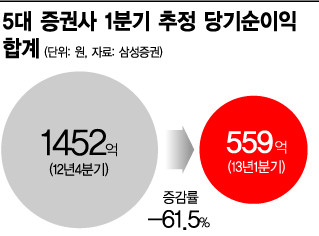

이에 따라 증권업종 전체의 1분기 순이익도 부진할 것으로 전망된다. 장효선 삼성증권 연구원은 증권업종(대우, 한국, 현대, 미래에셋, 대신, 동양, 키움)의 1분기 추정 당기순이익 합계를 559억원으로 추정했다. 이는 전분기대비 61.5% 감소하고 시장 컨센서스를 61.9% 하회한 수치다.

구채은 기자 faktum@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>