⑤사적연금 패러다임 전환

원리금보장형도 저금리 땐 실수익 더 낮아져

주식 등 위험자산에도 투자해야 노후에 넉넉

[아시아경제 박민규 기자] #A씨(68)는 지난해 사업을 정리하고 현재 마땅한 소득이 없이 지내고 있다. 그의 고정수입은 매달 28만원 가량 나오는 국민연금이 유일하다. 한때 사업이 잘돼 풍족한 생활을 했지만 별도로 노후를 준비하지 않은 대가는 컸다. 공적연금을 보완해주는 사적연금의 역할이 커지고 있는 시대적 변화를 받아들이지 않은 결과다. A씨는 "경제활동이 가능했을 당시 투자형 연금을 통해 노후소득을 현실화시켜야 한다는 증권사 PB(프라이빗뱅커)의 조언이 귓가에 맴돈다"며 한숨을 내쉬었다. 초저금리 기조가 뚜렷해지면서 노후 안전장치 '1순위' 연금 운용의 패러다임 변화에 대한 요구가 커지고 있다. 기존에는 금융회사에 전적으로 의존했다면 이제는 개인들이 스스로 투자를 결정하고 리스크를 관리하는 연금자산관리의 중요성이 부각되고 있는 것이다.

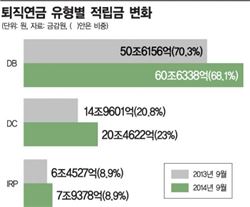

29일 금융감독원에 따르면 지난해 9월말 기준 퇴직연금 적립액 89조338억원 중 68.1%인 60조6338억원이 확정급여(DB)형이었고 확정기여(DC)형은 20조4622억원으로 23.0%를 차지했다.

근로자가 본인 책임 하에 직접 운용한 성과에 따라 퇴직급여가 결정되는 DC형 비중은 전년 동월 20.8%에서 2.2%포인트 늘어난 반면 DB형 비중은 그만큼 줄었다. 퇴직급여 수준이 사전에 결정되는 DB형에 비해 개인이 스스로 투자를 결정해 그에 따른 수익을 얻는 DC형은 얼마나 잘 투자하느냐에 따라 퇴직급여가 늘어나는 효과를 볼 수 있다.

운용방법별로 살펴보면 원리금보장형이 92.4%로 전년 동월(92.9%)과 비슷한 수준을 유지하며 절대적인 비중을 차지했다. 근로자들 상당수가 원금 손실이 날 걱정이 없으니 안심하고 돈을 맡기고 있는 셈이다. 그러나 실상은 다르다. 노후소득 보장 측면에서 보면 원리금보장 상품이 위험자산이 아니라고 단정할 수 없기 때문이다.

김민영 NH투자증권 100세시대연구소 연구원은 "저금리 기조가 계속되는 한 물가나 임금상승률, 수수료 등을 모두 감안할 때 원리금보장형의 실질수익률은 더욱 낮아질 수밖에 없다"고 설명했다. 그러면서 "결국 가입자들이 꿈꾸는 넉넉한 노후 대비에 걸림돌이 될 수 있다"고 지적했다. 연금자산관리 측면에서는 원리금보장형이 오히려 더 노후에 '위험한' 상품일 수 있다는 지적이다.

실적배당형 가입자들도 상황은 비슷하다. 실적배당형의 경우 주식ㆍ채권형 및 부동산 펀드에 투자해 상대적으로 고수익을 추구할 수 있는데, 이마저도 현재는 대부분 채권형 펀드에 집중되고 있다. 이는 결국 은퇴 이후 생활비 부족으로 이어지고 있다.

통계청과 금융감독원ㆍ한국은행이 공동으로 조사한 가계금융ㆍ복지조사 결과에 따르면 지난해 3월말 현재 가구주가 은퇴한 가구 중 생활비가 여유 있는 가구는 6.7%에 불과한 것으로 집계됐다. 과반인 63.1%가 생활비 부족으로 시달리고 있었다.

전문가들은 공적연금과 사적연금(퇴직연금ㆍ개인연금)의 3층 연금체계가 갖춰질 경우 최소한의 노후를 대비할 수 있다고 조언한다. 그러나 실상은 턱없이 부족하다. 100세시대연구소가 조사한 바에 따르면 우리나라 성인들의 연금 보유 개수는 평균 1.9개로 3층 보장에 미치지 못했다. 개인연금 적립액도 평균 17만원으로 희망 적립액인 28만의 절반 수준에 그쳤다.

서동필 100세시대연구소 연구위원은 "노인가구가 겪고 있는 광범위한 빈곤 등을 감안할 때 현재 60대 이상의 월평균 생활비나 2인가구의 평균생활비보다 더 많은 금액이 노후에 필요할 것"이라며 "더 세심한 계획과 장기적인 노후준비가 필요하다"고 강조했다.

박민규 기자 yushin@asiae.co.kr

원리금보장형도 저금리 땐 실수익 더 낮아져

주식 등 위험자산에도 투자해야 노후에 넉넉

[아시아경제 박민규 기자] #A씨(68)는 지난해 사업을 정리하고 현재 마땅한 소득이 없이 지내고 있다. 그의 고정수입은 매달 28만원 가량 나오는 국민연금이 유일하다. 한때 사업이 잘돼 풍족한 생활을 했지만 별도로 노후를 준비하지 않은 대가는 컸다. 공적연금을 보완해주는 사적연금의 역할이 커지고 있는 시대적 변화를 받아들이지 않은 결과다. A씨는 "경제활동이 가능했을 당시 투자형 연금을 통해 노후소득을 현실화시켜야 한다는 증권사 PB(프라이빗뱅커)의 조언이 귓가에 맴돈다"며 한숨을 내쉬었다. 초저금리 기조가 뚜렷해지면서 노후 안전장치 '1순위' 연금 운용의 패러다임 변화에 대한 요구가 커지고 있다. 기존에는 금융회사에 전적으로 의존했다면 이제는 개인들이 스스로 투자를 결정하고 리스크를 관리하는 연금자산관리의 중요성이 부각되고 있는 것이다.

29일 금융감독원에 따르면 지난해 9월말 기준 퇴직연금 적립액 89조338억원 중 68.1%인 60조6338억원이 확정급여(DB)형이었고 확정기여(DC)형은 20조4622억원으로 23.0%를 차지했다.

근로자가 본인 책임 하에 직접 운용한 성과에 따라 퇴직급여가 결정되는 DC형 비중은 전년 동월 20.8%에서 2.2%포인트 늘어난 반면 DB형 비중은 그만큼 줄었다. 퇴직급여 수준이 사전에 결정되는 DB형에 비해 개인이 스스로 투자를 결정해 그에 따른 수익을 얻는 DC형은 얼마나 잘 투자하느냐에 따라 퇴직급여가 늘어나는 효과를 볼 수 있다.

운용방법별로 살펴보면 원리금보장형이 92.4%로 전년 동월(92.9%)과 비슷한 수준을 유지하며 절대적인 비중을 차지했다. 근로자들 상당수가 원금 손실이 날 걱정이 없으니 안심하고 돈을 맡기고 있는 셈이다. 그러나 실상은 다르다. 노후소득 보장 측면에서 보면 원리금보장 상품이 위험자산이 아니라고 단정할 수 없기 때문이다.

김민영 NH투자증권 100세시대연구소 연구원은 "저금리 기조가 계속되는 한 물가나 임금상승률, 수수료 등을 모두 감안할 때 원리금보장형의 실질수익률은 더욱 낮아질 수밖에 없다"고 설명했다. 그러면서 "결국 가입자들이 꿈꾸는 넉넉한 노후 대비에 걸림돌이 될 수 있다"고 지적했다. 연금자산관리 측면에서는 원리금보장형이 오히려 더 노후에 '위험한' 상품일 수 있다는 지적이다.

실적배당형 가입자들도 상황은 비슷하다. 실적배당형의 경우 주식ㆍ채권형 및 부동산 펀드에 투자해 상대적으로 고수익을 추구할 수 있는데, 이마저도 현재는 대부분 채권형 펀드에 집중되고 있다. 이는 결국 은퇴 이후 생활비 부족으로 이어지고 있다.

통계청과 금융감독원ㆍ한국은행이 공동으로 조사한 가계금융ㆍ복지조사 결과에 따르면 지난해 3월말 현재 가구주가 은퇴한 가구 중 생활비가 여유 있는 가구는 6.7%에 불과한 것으로 집계됐다. 과반인 63.1%가 생활비 부족으로 시달리고 있었다.

전문가들은 공적연금과 사적연금(퇴직연금ㆍ개인연금)의 3층 연금체계가 갖춰질 경우 최소한의 노후를 대비할 수 있다고 조언한다. 그러나 실상은 턱없이 부족하다. 100세시대연구소가 조사한 바에 따르면 우리나라 성인들의 연금 보유 개수는 평균 1.9개로 3층 보장에 미치지 못했다. 개인연금 적립액도 평균 17만원으로 희망 적립액인 28만의 절반 수준에 그쳤다.

서동필 100세시대연구소 연구위원은 "노인가구가 겪고 있는 광범위한 빈곤 등을 감안할 때 현재 60대 이상의 월평균 생활비나 2인가구의 평균생활비보다 더 많은 금액이 노후에 필요할 것"이라며 "더 세심한 계획과 장기적인 노후준비가 필요하다"고 강조했다.

박민규 기자 yushin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>