[아시아경제 채명석 기자] IBK투자증권은 경기방어주로 여겼던 화장품 업종이 올해에만 최대 13% 가량 성장할 것으로 예상돼 독자적 사업 모델로 각광 받을 것이라고 밝혔다.

안지영 애널리스트는 19일 “국내 화장품 시장은 2006년 이후 5년간 연평균 10% 수준의 성장률을 시현해 왔으며 올해에도 브랜드샵과 홈쇼핑을 비롯한 온라인을 중심으로 약 12~13% 증가할 것으로 예상된다”며 이같이 전했다.반면에 내수 경기 부진으로 고가의 수입 화장품 수요가 급격히 감소하면서 백화점내 화장품 매출액 감소는 상반기에 이어 하반기에도 불가피할 것으로 내다봤다.

안 애널리스트는 “지난 3년간 백화점은 국내 화장품 브랜드의 고급화와 함께 성장성을 주도해왔으나 경기 영향으로 화장품에 대한 국내 소비 성향이 중저가 채널로 이전됐다”며 “내국인 출국과 중국 및 일본인 입국 수요가 증가하면서 면세점이 고가 채널의 성장성을 대신하고 있는 것으로 분석됐다”고 설명했다. 뿐만 아니라 백화점 보다는 백화점과 연계된 인터넷 쇼핑몰에서의 성장성이 부각되고 있다고 덧붙였다.

여기에 브랜드샵과 드러그스토어, 홈쇼핑을 통한 전문 주문자상표부착(OEM) 업체들의 매스티지(저렴하지만 고급) 브랜드가 확장되면서 경기 방어를 넘어 국내 화장품 시장 성장을 주도하고 있으며, 경기 회복이 본격화되기까지 이러한 패턴은 지속될 것으로 전망했다.시장 변화 속에서 LG생활건강 과 아모레퍼시픽 은 기존 프레스티지(최고급) 상품군의 라인업과 리뉴얼 뿐만 아니라 메스티지 브랜드 확장을 통해 국내 및 해외 전략 강화에 집중하고 있다.

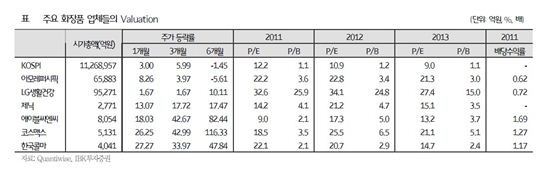

안 애널리스트는 “LG생활건강과 아모레퍼시픽 모두 인수합병(M&A), 브랜드 인수, 전략적 제휴 등에 대해서도 적극적인 입장인데 화장품 카테고리 확장을 위한 의지도 강한 것으로 판단된다”며 “2012년 국내 경기가 예상보다 보수적인 상황으로 전개됨에 따라 양사는 경기 여건과 트렌드에 맞는 전략을 수용할 전망으로 궁극적으로 시장 전체적으로 대중(매스) 및 매스티지 브랜드 전략도 강화될 것”이라며 “국내외 OEM 수요를 바탕으로 사업 모델 확장기에 있는 코스맥스비티아이 와 콜마홀딩스 , 제닉 의 모델 포트폴리오는 2013년 이후 더욱 강화될 전망”이라고 말했다.

그는 다만 하반기 주가 모멘텀은 단기 급상승에서 오는 부담과 상반기 대비 실적 개선의 가시성 등에 따라 모멘텀의 차별화를 수반할 것이라고 설명했다.

안 애널리스트는 “주요 내수 업체들의 중국 및 해외 사업 현황이 경기 상황과 국가 리스크를 반영함에 따라 중국 관련 내수업체들에게 무조건적으로 프리미엄을 적용하는 데에는 한계가 있다”며 “다만 화장품 업종은 중국인 관광객 수요 반영과 중국내 OEM 및 홈쇼핑 채널을 통한 틈새시장 공략의 성과가 부각되고 있어 벨류에이션 프리미엄 적용이 타당해 보인다”고 전했다.

궁극적으로 아모레퍼시픽과 코스맥스, 한국콜마, 제닉은 2013년부터 중국 전략의 가시성이 일부 확인됨에 따라 중장기 주가 가치 재평가가 가능할 것으로 내다봤다.

채명석 기자 oricms@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>