작년 경영권 분쟁 종식후 조직 안정화

유럽공략 등 거래선 다변화로 수출 확대

원재료 니켈가격 급등에 따른 공급가 인상

특수합금관련 투자로 성장 가속화

스테인리스 냉연강판 전문기업 대양금속 이 경영권 분쟁을 마무리한 이후 실적 회복세를 보이며 성장 궤도에 올라섰다. 조직 안정화가 이뤄진 가운데 수출 확대와 원자재 가격 상승 효과가 더해지며 실적 개선 흐름이 뚜렷해지고 있다.

21일 금융감독원 전자공시 자료에 따르면 대양금속의 지난해 매출은 2234억원, 영업이익은 56억원, 순이익은 94억원으로 집계됐다. 매출은 전년 대비 5.4% 증가했고, 영업이익은 약 300% 급증했다. 특히 순이익은 최근 2년간 이어졌던 적자에서 벗어나 흑자 전환에 성공하며 턴어라운드를 이뤄냈다.

이 같은 실적 개선의 배경으로는 거래선 다변화와 고부가가치 제품 중심의 수출 전략이 꼽힌다. 기존 주요 고객사와의 안정적인 관계를 유지하는 동시에 유럽 지역 가전업체 공략에 집중하면서 수출 비중을 50% 이상으로 끌어올린 점이 주효했다는 설명이다.

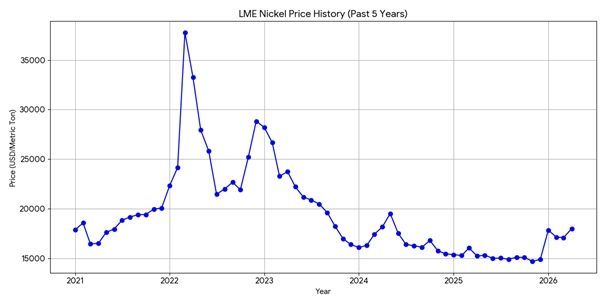

원재료 가격 상승 역시 실적에 긍정적인 영향을 미치고 있다. 스테인리스강 제조 원가의 60~70%를 차지하는 니켈 가격이 최근 상승하면서 제품 가격 인상 요인이 발생했고, 동시에 재고 평가 이익 증가 효과도 나타나고 있다. 니켈 가격은 주요 생산국인 인도네시아의 채굴 물량 축소 영향으로 지난해 말 톤당 1만5000달러 이하에서 지난 17일 기준 1만8000달러 수준까지 상승했다. 이러한 흐름은 현대비엔지스틸, 황금에스티 등 동종 업계에도 긍정적인 영향을 줄 것으로 예상된다.

여기에 환율 상승에 따른 수익성 개선 효과까지 더해지며 비철금속 수출 기업 전반의 실적 개선 기대감도 커지고 있다.

대양금속은 과거 KH그룹과의 경영권 분쟁 과정에서 상당한 어려움을 겪었다. 적대적 인수합병 시도를 방어하는 과정에서 소송과 물리적 충돌이 이어졌고, 이로 인해 본업에 집중하지 못하며 매출 감소와 비용 증가가 발생했다. 특히 자회사 영풍제지의 부실로 약 127억원 규모의 보유주식 평가손실이 발생하며 총 152억원의 순손실을 기록하기도 했다.

이후 지난해 영풍제지를 매각하고 최대주주 지분율을 26.7%까지 끌어올리며 경영 안정화를 추진했다. 분쟁 종식 이후에는 조직 재정비와 함께 사업 정상화에 속도를 내고 있다.

회사는 향후 성장 동력으로 방위산업 분야를 낙점하고 특수합금 소재 기업 투자도 검토 중이다. 비철금속 가공 기술과 기존 철강 사업에서 축적한 역량을 바탕으로 시너지를 창출하겠다는 전략이다.

회사 관계자는 "기존 스테인리스 사업은 안정 단계에 진입했다"며 "고급화 기술과 운영 경험을 활용해 방산 분야에 소재를 공급하는 특수합금 기업 인수를 검토하고 있고 이를 통해 새로운 성장 기반을 마련하겠다"고 밝혔다.

장효원 기자 specialjhw@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>