성능 낮지만 가격경쟁력 강점 LFP

원자재값 상승에 부담 완성차 관심

배터리 3사 중저가 시장 대응전략 고심

K-배터리 점유율은 1년 새 6.9% '뚝'

CATL 등 中 과반, 韓은 26.3%

중국 푸젠성 닝더시에 있는 세계 최대 배터리 기업 CATL 본사 건물.(이미지 출처=로이터연합뉴스)

[아시아경제 오현길 기자, 문채석 기자] 미국 전기차업체 테슬라는 올 1분기에 생산한 전기차 가운데 절반 가량에 리튬인산철(LFP) 배터리를 탑재했다. 테슬라는 배터리 소재 다변화가 장기적인 생산 증가에 중요하기 때문에 향후 LFP 배터리 사용을 더욱 확대한다는 계획이다.

아우디와 BMW 등도 중저가 전기차 모델에 LFP 배터리 비중을 확대하는 방안을 추진 중이다. LFP 배터리가 삼원계배터리로도 불리는 니켈코발트망간(NCM) 배터리를 추월해 미래 배터리 산업을 장악할 것이라는 전망까지 나온다.

값 싼 중국산 'LFP 배터리'의 공습이 시작됐다. 충전속도가 늦고 주행거리가 짧지만 저렴한 가격을 내세운 LFP 배터리를 선택하는 완성차업체들이 늘어나면서 전기차용 배터리 시장에 변화의 기류가 감지된다. 그동안 NCM 배터리에 집중하며 차별성을 키워온 K-배터리업계는 LFP 배터리와 경쟁을 펼치기 위해 전략 수정이 불가피해졌다.

2일 업계에 따르면 세계 최대 전기차 시장인 중국에서 LFP 배터리를 앞세운 중국 배터리 업체들이 시장 점유율을 확대하고 있다.

중국자동차배터리연구소에 올 1분기 중국 전기차에 설치된 LFP 배터리의 49%가 CATL 제품이었다.

중국 전기차업체 BYD도 LFP 배터리의 34%를 공급하면서 두 업체가 80%가 넘는 점유율을 기록했다. 세계 1위 배터리 생산업체인 CATL은 NCM 배터리 시장에서도 점유율 51%를 기록한 반면 LG에너지솔루션 은 6%에 그쳤다.

세계적으로 투자를 확대하고 있는 CATL의 성장 기반에는 LFP 배터리가 자리한다. CATL은 현재 글로벌 10개 생산 공장을 통해서 생산능력 550GWh를 확보할 계획이며, 닝더시에 위치한 공장은 171GWh로 가장 큰 규모를 차지한다. 3월에만 중국에서 배터리 출하량 10.81GWh를 달성해 시장 점유율 절반을 차지했다.

LFP 배터리가 주목받고 있는 것은 원가 상승 부담을 줄이려는 목적을 가진 완성차 업체와 LFP 배터리를 앞세운 중국 업체들의 전략이 절묘하게 맞아 떨어졌기 때문이다.

특히 최근 배터리 핵심소재 가격이 대부분 상승하고 있지만 그중에서도 니켈은 가파른 상승곡선을 그리고 있다. 니켈은 중국이나 러시아 등 일부 국가에 생산이 집중된 상황에서 러시아 우크라이나 전쟁으로 공급망도 흔들린다. 반면 리튬은 다양한 국가에서 생산되고 있어 공급 위기에서 상대적으로 안전하다.

다만 LFP 배터리는 NCM 배터리에 비해 에너지 밀도가 낮아 배터리 용량이 상대적으로 적어서 전기차에 탑재할 경우 많은 면적을 차지하고 무게가 늘어난다는게 단점으로 꼽힌다.

LFP 제품 비중이 큰 중국 CATL 배터리.(이미지 출처=CATL)

LFP 배터리와 경쟁을 준비하고 있는 국내 배터리 3사는 이러한 단점을 킬링 포인트로 꼽고 있다.

LG에너지솔루션은 올초부터 양산하고 있는 하이니켈 NCMA 배터리로 경쟁 구조를 짜고 있다. 기존 NCM에 비교적 저렴한 알루미늄을 추가한 사원계 배터리다. 니켈 함량은 90%까지 늘려 배터리 출력을 개선했고 코발트와 망간 비중을 각 5% 이하로 낮춰 알루미늄을 더해 제조원가를 절감한 것이 특징이다.

삼성SDI 도 원가 부담이 큰 코발트를 제외하고 망간 비중을 높인 니켈코발트망간(NMX) 배터리를 통해 원가를 낮추고 주행거리는 프리미엄 모델 수준으로 확보할 계획이다. SK온은 연내 LFP 배터리의 에너지 밀도와 급속충전 부분을 개선할 수 있는 기술 개발을 끝내고 시장 상황에 따라 양산에 나선다는 방침이다.

업계 관계자는 "핵심소재의 안정적인 공급과 가격변동으로 LFP 배터리에 대한 관심이 높아지고 있다"면서도 "다양한 소재 연구를 통해 저렴하지만 고성능의 배터리를 누가 빨리 만들어내느냐가 배터리 경쟁의 핵심"이라고 말했다.

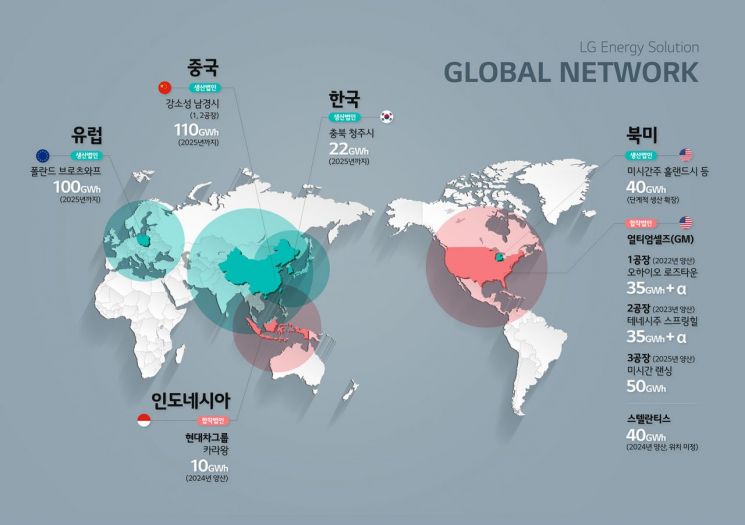

LG엔솔과 제너럴모터스(GM)가 미국 오하이오주에 짓고 있는 전기차 배터리 합작법인 '얼티엄셀즈' 공장.(사진제공= LG엔솔)

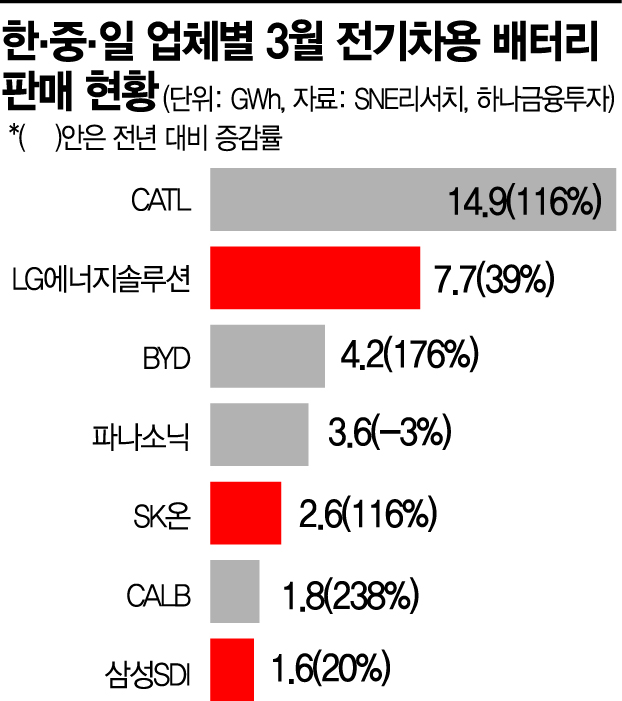

한국 업체들의 시장 점유율은 중국에 점점 밀리고 있다. 지난 1분기에 판매된 글로벌 전기차(EV, PHEV, HEV) 탑재 배터리 사용량에서 국내 3사가 두 자릿수 이상 성장세를 보였지만 중국계 기업의 약진에 밀려 3사의 점유율은 하락했다.

에너지전문 시장조사업체 SNE리서치에 이날 발표에 따르면 1분기 세계 각국에 등록된 전기차의 배터리 에너지 총량은 95.1기가와트시(GWh)로 지난해 1분기보다 2배가량 늘었다. 2020년 3분기부터 시장 상승세가 꾸준히 이어지고 있다고 SNE 리서치는 설명했다.

문제는 세계 전기차 배터리 시장을 중국이 주도하고 있다는 점이다. 한국은 점점 밀리고 있다. 점유율 1위인 CATL(35.0%)과 3위인 BYD(15.9%)를 비롯한 중국계 업체들이 시장 성장세를 이끌었다. CATL과 BYD의 1분기 전기차용 배터리 사용량은 지난해 1분기 대비 각각 137.7%, 220.4% 상승했다.

국내 3사 중 LG에너지솔루션의 사용량이 같은 기간 대비 39.1% 증가한 15.1GWh로 2위를 기록했다. LG엔솔의 경우 테슬라 모델Y(중국산), 폭스바겐 ID.4, 아우디 Q4 e-트론 등의 판매 호조가 성장세에 긍정적으로 작용했다. 단, 점유율은 15.9%로 지난해 1분기 22.1%보다 낮아졌다.

SK온의 배터리 사용량은 지난해 1분기보다 141.9% 증가한 6.3GWh였다. 점유율은 6.6%로 5위를 유지했다. SK온은 현대 아이오닉 5와 기아 니로 EV, EV6 등의 판매 증가가 고성장세로 이어졌다. 삼성SDI는 BMW iX와 피아트 500 등의 판매 호조에 힘입어 배터리 사용량이 지난해 같은 기간보다 26.2% 늘었다. 점유율은 5.8%에서 3.8%로 2%포인트 하락했다.

LG엔솔의 '글로벌 5각 생산 체계'. 북미를 중심으로 한국-중국-폴란드-인도네시아를 아우른다.(자료=LG엔솔)

국내 3사의 1분기 점유율은 26.3%로 지난해 1분기 33.2%보다 6.9%포인트 낮아졌다. 파나소닉을 포함한 일본계 업체들 역시 대부분 시장 평균에 크게 못 미치는 성장률을 보이며 점유율이 하락했다.

한편 지난 3월 글로벌 전기차 배터리 사용량은 41.4GWh로 지난해 같은 달의 1.7배로 늘었다. 중국 봉쇄, 우크라이나 사태, 반도체 수급 등의 문제들이 향후 전기차 판매에 어떤 영향을 미칠지는 지켜봐야 한다고 SNE리서치는 분석했다.

오현길 기자 ohk0414@asiae.co.kr

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>