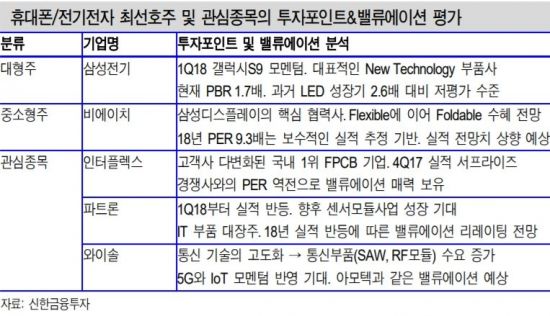

삼성전기

, 비에이치,

인터플렉스

,

파트론

,

와이솔

등

[아시아경제 박미주 기자] IT 부품주가 저평가 국면이라는 분석이 나왔다. 중장기적으로 기술이 변화되는 부품 기업에 투자할 필요가 있다는 조언이다.

[아시아경제 박미주 기자] IT 부품주가 저평가 국면이라는 분석이 나왔다. 중장기적으로 기술이 변화되는 부품 기업에 투자할 필요가 있다는 조언이다.

2일 신한금융투자에 따르면 올해 IT 부품업종 주가수익비율(PER)은 20.8배로 높아졌지만 내년 PER은 11.5배다. 박형우 신한금융투자 연구원은 “비에이치, 인터플렉스 , 와이솔 , 심텍, 인탑스 등의 PER은 10배 미만”이라며 “실적 개선을 감안하면 저평가 국면”이라고 판단했다.

IT 부품업종의 실적은 우상향할 것으로 전망했다. 박 연구원은 “IT 부품은 성장 산업으로 기술 변화로 고사양화와 판가 상승이 나타난다”며 “올해 업황이 반등한 FPCB, MLCC, OLED 산업은 내년에도 성장할 것”이라고 내다봤다. 이어 “내년에 시장이 개화되는 SLP, Fo-PLP, 수동부품, 신규 모듈분야는 2019년이 실적 개선의 원년”이라며 “중장기 관점에서는 전장(전기차, 자율주행), 통신(IoT, 5G) 분야의 발달로 부품 수요 증가가 예상돼 부품 산업의 성장성에 대한 재평가가 필요하다”고 짚었다.특히 기술이 변화되는 부품 기업에 투자할 필요가 있다고 했다. 박 연구원은 “과거처럼 모든 기업이 호황을 누릴 수 없고, 기술 보유 업체에 수혜가 집중되고 있다”며 “신기술 트렌드로 제품 구조 다각화, 평균판매가격(ASP) 상승, 점유율 확대 또는 고객사 다변화 기업에 주목한다”고 전했다.

IT 부품 최선호주로 삼성전기 , 비에이치를 유지했다. 관심기업으로는 인터플렉스 , 파트론 , 와이솔 을 제시했다.

박미주 기자 beyond@asiae.co.kr

2일 신한금융투자에 따르면 올해 IT 부품업종 주가수익비율(PER)은 20.8배로 높아졌지만 내년 PER은 11.5배다. 박형우 신한금융투자 연구원은 “비에이치, 인터플렉스 , 와이솔 , 심텍, 인탑스 등의 PER은 10배 미만”이라며 “실적 개선을 감안하면 저평가 국면”이라고 판단했다.

IT 부품업종의 실적은 우상향할 것으로 전망했다. 박 연구원은 “IT 부품은 성장 산업으로 기술 변화로 고사양화와 판가 상승이 나타난다”며 “올해 업황이 반등한 FPCB, MLCC, OLED 산업은 내년에도 성장할 것”이라고 내다봤다. 이어 “내년에 시장이 개화되는 SLP, Fo-PLP, 수동부품, 신규 모듈분야는 2019년이 실적 개선의 원년”이라며 “중장기 관점에서는 전장(전기차, 자율주행), 통신(IoT, 5G) 분야의 발달로 부품 수요 증가가 예상돼 부품 산업의 성장성에 대한 재평가가 필요하다”고 짚었다.특히 기술이 변화되는 부품 기업에 투자할 필요가 있다고 했다. 박 연구원은 “과거처럼 모든 기업이 호황을 누릴 수 없고, 기술 보유 업체에 수혜가 집중되고 있다”며 “신기술 트렌드로 제품 구조 다각화, 평균판매가격(ASP) 상승, 점유율 확대 또는 고객사 다변화 기업에 주목한다”고 전했다.

IT 부품 최선호주로 삼성전기 , 비에이치를 유지했다. 관심기업으로는 인터플렉스 , 파트론 , 와이솔 을 제시했다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>