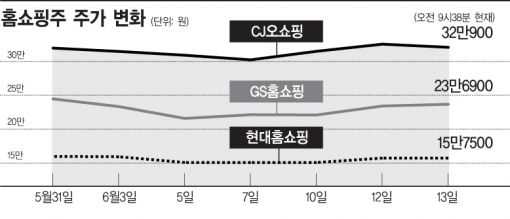

13일 한국거래소에 따르면 CJ ENM , , 현대홈쇼핑 등 홈쇼핑 3사는 지난달 이후 전날까지 각각 -0.55%, 2.94%, 9.75% 등락하는데 그쳤다. 그러나 지난해 하반기 이후 상승률이 각각 81.23%, 144.06%, 41.25%에 달해 일정 수준의 차익실현 매물을 소화하는 과정은 필요하다는 게 전문가들의 판단이다. 홈쇼핑 산업은 지난 10년간 케이블TV 성장과 함께 꾸준히 성장해왔다. 그러나 이에 그치지 않고 최근 홈쇼핑 업체들은 중저가 패션 잡화를 중심으로 한 자체 상품 개발, 해외 업체들과의 직접연계 등으로 3차 성장기에 진입했다는 평가를 받고 있다. 인터넷 및 모바일 부문의 고성장 역시 추가 성장 동력이 될 것이라는 분석이다.

증권사들은 CJ오쇼핑이 2분기 매출액 4700억원, 영업이익 649억원 수준의 실적을 기록할 것으로 예상하면서 홈쇼핑주들 가운데 매력이 크다고 평가했다. 김미연 유진투자증권 애널리스트는 "CJ오쇼핑은 중국 동방CJ를 비롯한 해외 홈쇼핑 등 각 분야 사업이 홈쇼핑 3사 가운데 한 발 앞서나가고 있다"며 "꾸준한 외형성장과 질적 성장이 예상된다는 점에 주목할 만하다"고 말했다.

GS홈쇼핑 역시 꾸준히 외형을 키워가고 있다는 점에서 다수 증권사에서 유통업종 가운데 최선호주로 꼽혔다. 지난해 2분기 기저효과와 고마진 상품(의류) 및 채널(모바일) 고성장이 GS홈쇼핑의 투자 포인트라는 평가다. 상대적으로 주목도가 낮았던 현대홈쇼핑의 경우 2분기 예상 매출액이 2004억원, 영업이익이 380억원으로 턴어라운드가 기대됐다. 오린아 BS투자증권 애널리스트는 "지난해 말부터 현대홈쇼핑은 패션 상품을 강화하며 다양한 시도를 하고 있다"며 "초기 인지도가 미흡해 올해 1분기 영업이익 감소에 영향을 줬으나 2분기부터는 조금씩 효과가 날 것"이라고 말했다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>