[아시아경제 김유리 기자]

오리온홀딩스

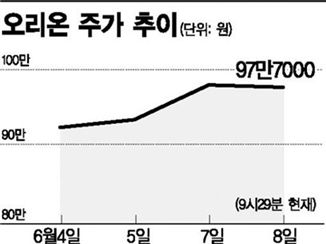

이 100만원 선에 바짝 다가서며 '황제주 등극'을 앞두고 있다. 올 들어 38% 이상 오르는 등 거침없는 상승세를 지속하던 오리온은 전날 장 중 98만3000원까지 뛰며 52주 신고가를 다시 쓴 후 8일 9시40분 현재 보합권에서 숨고르기를 하고 있다.

금융투자업계 관계자들은 최근 급등에 오리온의 올해 예상실적 기준 주가수익비율(PER)이 33배 이상 상승함에 따라, 추가 상승 여력은 크지 않을 것으로 봤다. 그러나 중국 제과사업의 고성장세를 앞세운 실적 기대감이 여전히 투자 주체들에게 작용하고 있다는 점에서 100만원 고지는 넘어설 것으로 내다보고 있다. 오리온의 적정주가 컨센서스는 현재 102만6000원선에서 형성돼 있다.

우원성 키움증권 애널리스트는 "중국 내수소비는 정부의 경기부양책에 힘입어 꾸준히 확대될 것"이라며 "3급도시, 내륙도시 등으로의 지역확대와 국내 검증 신제품 출시 등을 통해 안정적인 고성장 기조를 유지할 것"이라고 진단했다. 이에 따라 오는 2015년까지 중국제과 매출은 연평균 32.6% 가량 성장할 것이라는 전망이다.

김유리 기자 yr61@

금융투자업계 관계자들은 최근 급등에 오리온의 올해 예상실적 기준 주가수익비율(PER)이 33배 이상 상승함에 따라, 추가 상승 여력은 크지 않을 것으로 봤다. 그러나 중국 제과사업의 고성장세를 앞세운 실적 기대감이 여전히 투자 주체들에게 작용하고 있다는 점에서 100만원 고지는 넘어설 것으로 내다보고 있다. 오리온의 적정주가 컨센서스는 현재 102만6000원선에서 형성돼 있다.

우원성 키움증권 애널리스트는 "중국 내수소비는 정부의 경기부양책에 힘입어 꾸준히 확대될 것"이라며 "3급도시, 내륙도시 등으로의 지역확대와 국내 검증 신제품 출시 등을 통해 안정적인 고성장 기조를 유지할 것"이라고 진단했다. 이에 따라 오는 2015년까지 중국제과 매출은 연평균 32.6% 가량 성장할 것이라는 전망이다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>