이달 들어 22.57% 상승

연일 사상 최고가 경신

내달 MSCI 편입 가능성

최근 방산주 강세에 실적 호조 전망까지

현대로템 이 이달에만 20% 넘게 상승하며 강세를 이어가고 있다. 내달 모건스탠리캐피털인터내셔널(MSCI) 한국지수 정기변경에서 신규 편입 1순위로 꼽히고 있는 점이 주가 강세의 배경으로 보인다. 여기에 방산주 강세 흐름, 수출 확대에 따른 실적 기대감도 반영되는 모습이다.

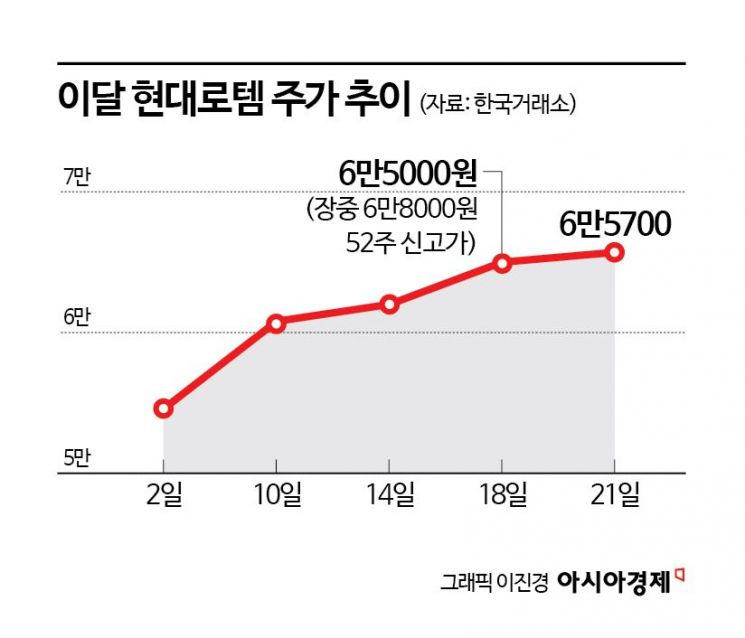

22일 한국거래소에 따르면 전일 현대로템은 전장 대비 700원(1.08%) 오른 6만5700원에 거래를 마쳤다. 이달 들어 전일까지 22.57% 상승했다. 5만4000원대였던 주가는 6만5000원선을 훌쩍 뛰어넘었다. 지난 18일에는 장중 6만8000원까지 오르며 사상 최고가를 다시 쓰는 등 이달 사상 최고가도 연일 갈아치웠다.

현대로템의 주가 상승세는 여러 가지 요인이 동시에 작용한 결과다. 그중에서도 현대로템이 다음 달 7일 발표되는 MSCI 정기변경에서 신규 편입이 유력하다는 점이 주가를 밀어올리고 있는 것으로 보인다. 증권사들은 이번 정기변경에서 신규 편입 종목이 1개에 그칠 것으로 점치고 있는데 바로 그 종목이 현대로템이다. 김동영 삼성증권 연구원은 "편입 종목에서는 한 종목이 편입될 것으로 예상되는데 현대로템 편입을 기본 가정하고 있다"면서 "현대로템의 지난 18일 기준 시가총액은 7조1000억원이고 유동 시가총액은 7조원으로, 11월 정기변경 컷오프(기준점) 추정치는 3조9000억원"이라고 말했다. 이어 "현대로템은 시총 편입 허들과 유동 시총 편입 허들을 넘으므로 편입을 거의 확실하게 본다"고 덧붙였다.

한시화 한화투자증권 연구원도 "이번 정기변경 편입 종목으로 현대로템 1개 종목을 예상한다"면서 "현대로템 주가는 지난 8월 리뷰 심사기준일(7월18일) 대비 46.7% 상승하며 시총이 상향 기준점(Upper Buffer) 6조원을 넘어섰고 시총 규모가 커지면서 기존 스몰캡 지수에서 스탠더드 지수로 이동하며 안정적으로 편입될 것"이라고 말했다.

조민규 신한투자증권 연구원은 "과거 리밸런싱(구성 종목 조정) 결과 지수 편입 종목군은 리밸런싱일 60거래일 이전부터 주가가 상승하는 흐름을 보였다"면서 "11월 편입 예상 종목인 현대로템은 8월 리뷰 발표일인 8월13일 지수 편입 가능성이 부각되며 7.3% 상승한 바 있다"고 분석했다.

이밖에 최근 지정학적 리스크 부각에 따른 방산주 강세 흐름과 수출 확대에 따른 실적 기대감 등도 현대로템의 주가 상승 동력으로 작용했다. 키움증권은 현대로템의 올해 3분기 실적이 매출액 전년 동기 대비 20.6% 증가한 1조1177억원, 영업이익 222.6% 늘어난 1326억원을 기록해 시장 전망치를 상회할 것으로 내다봤다. 이한결 키움증권 연구원은 2분기에 이어 3분기도 폴란드향 K2 전차 매출 증가에 힘입어 실적 성장세가 지속될 것"이라며 "폴란드와의 K2 전차 2차 계약 협상은 순조롭게 진행되고 있는 것으로 파악되고 루마니아 신형 전차 사업에도 참여하고 있어 내년에 수출 계약 체결이 예상된다. 폴란드 2차 계약과 루마니아 전차 사업 수주에 성공한다면 디펜스 부문의 수주잔고는 올해 상반기 말 대비 두 배 이상 성장할 것"이라고 말했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>