3개 분기 연속 적자에 목표가 줄하락

불황 장기화…하반기 업황도 '흐림'

"밸류에이션은 바닥, 재무 건전성 지켜봐야"

롯데케미칼 의 주가 부진이 지속되고 있다. 증권가는 석유화학 업황이 하반기에도 힘들 것으로 예상하며 롯데케미칼의 목표가를 일제히 내렸다. 다만 주가의 추가 하락 가능성은 낮으며 잉여현금흐름(FCF) 개선을 통한 재무 건전성 추이를 지켜볼 필요가 있다고 분석했다.

13일 한국거래소에 따르면 롯데케미칼은 전날 종가 기준 8만1500원을 기록했다. 올해 초 15만3200원이던 주가가 무려 46.80% 하락했다. 2분기 실적 발표 다음 날인 지난 9일에는 하루 동안에만 10% 이상 급락하며 52주 신저가를 경신하기도 했다.

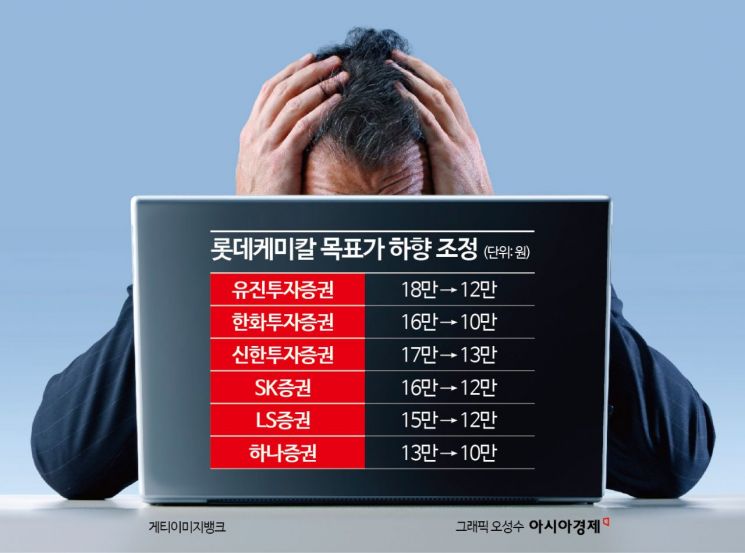

롯데케미칼은 올해 2분기 실적으로 연결 기준 매출액 5조2000억원, 영업손실 1112억원을 기록했다. 매출액은 전 분기 대비 3.2% 늘었지만 영업손실은 시장 기대치(-481억원)를 크게 밑돌았다. 이에 증권가는 서둘러 목표가를 줄줄이 내렸다. 유진투자증권(18만원→12만원), 한화투자증권(16만원→10만원), 신한투자증권(17만원→13만원), SK증권(16만원→12만원) 등이 목표가를 조정했다. 특히 한화투자증권은 투자의견을 기존 '매수'에서 '보유'로 하향했다.

전유진 iM증권 연구원은 "롯데케미칼은 콘퍼런스콜에서 그리 밝은 전망치를 제시하지 못하면서 실낱같은 희망도 결국 사라지고 있다"며 "중국의 제조업 구매관리자지수(PMI) 및 수출, 소매판매 등 주요 지표가 둔화하고 있는 것도 실망스러운 부분"이라고 짚었다.

증권가에서는 남은 하반기 실적에 대해 눈높이를 낮출 필요가 있다는 분석이 나온다. 윤용식 한화투자증권 연구원은 "현재 낮은 수익성에 더불어 과거 대비 더 크게 실적에 영향을 미치고 있는 재고평가손익도 유가 하락 시 부정적인 영향을 받을 수 있다"면서 "게다가 글로벌 신규 증설이 2026년 700만t, 2027년 1000만t으로 다시 증가할 것으로 예상되는 점도 부담"이라고 했다.

윤재성 하나증권 연구원도 "2분기에 이어 3분기에도 영업적자가 지속될 가능성이 높다"며 "최근 중국과 미국 중심의 제조업 경기 둔화에 따른 석유화학 시황 약세가 나타나고 있어 실적 개선이 제한적일 것"이라고 내다봤다.

이처럼 증권가의 전망은 어둡지만 롯데케미칼은 어려운 석유화학 업황을 이겨내기 위해 지난달 'CEO 인베스터 데이'에서 총 4조9000억원의 잉여현금흐름을 개선하겠다고 밝혔다. 이에 이진명 신한투자증권 연구원은 "단기적으로 2025년까지는 자산 경량화 및 운영 효율화, 투자 리스크 관리를 통한 재무 건전성 제고가 펀더멘털에 중요한 영향을 줄 것"이라며 "현재 주가순자산비율(PBR)은 역대 최저 수준까지 하락한 상태로 추가적인 주가 하락 가능성은 낮다"고 분석했다.

이승형 기자 trust@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>