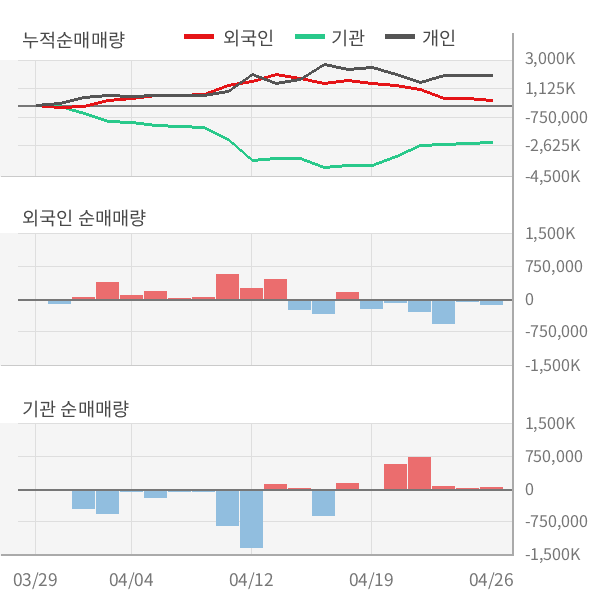

11월 10일 메리츠증권의 문경원 연구원은 '신재생에너지 확대로 인한 비용 증가는 언젠가는 전력 요금 개편으로 연결. 다만 개편 시점이 중요. 연료비 연동제는 시행될 가능성 있으나 환경 비용을 반영하는 전력구입비 연동제 시행은 당장 기대하기 힘든 상황. 해상풍력 사업이 주주 가치에 미치는 영향은 미미. 다만 ESG 측면에서의 기여는 긍정적으로 해석. 결국 요금 개편이 주가 상승의 마지막 열쇠라는 판단. 2020년 DPS 900원(배당수익률 4.4%), 2021년 DPS 950원(배당수익률 4.7%) 기대.'라고

한국전력한국전력015760|코스피증권정보현재가39,400전일대비2,500등락률+6.78%거래량2,340,195전일가36,9002026.05.21 15:30 기준관련기사1분기 대기업 영업이익 156조원…삼전·SK하이닉스 ‘반도체 투톱’이 60%[클릭 e종목]"한국전력, 쉽지 않은 상황...목표주가 25%↓"'중동 휴전' 호재에 코스피·코스닥 상승 마감close

의 목표가를 2만 5000원으로 발표했다.