3저호황땐 3년3개월만에 6배…최근 1년새 3배

90년대말 '닷컴버블' 다음으로 강력한 랠리

닷컴버블땐 IT 쏠림…지금은 반도체 독주

'뻥실적' 닷컴버블과 달리 실제 이익 증가세

지난 6일 7000포인트를 돌파한 코스피지수가 8000포인트 고지에 바짝 다가선 가운데 시장에서는 기대와 공포가 공존하고 있다. 현재의 가파른 상승 속도는 한국 경제의 황금기로 불렸던 1980년대 중반 '3저 호황'을 이미 넘어섰다. 유일한 비교 대상은 1990년대 말 '닷컴버블'뿐이라는 분석이 나온다.

12일 코스피는 전 거래일 대비 1.68% 오른 7953.41로 개장한 뒤 오전 9시50분 기준 1.54% 오른 7942.75에 거래되고 있다. 장 초반 7999.67포인트를 찍기도 했다. 같은 시간 코스닥은 0.88% 오른 1217.94에 거래 중이다. 원·달러 환율은 전 거래일 대비 2.6원 오른 1475.0원에 개장한 뒤 1480.3원에 거래되고 있다.

한국 주식시장은 전날 규모 기준 대만을 제치고 전 세계 6위에 올랐다. 코스피(4조2201억달러)와 코스닥(4483억달러)을 합친 시총은 약 4조6621억달러로 집계됐다. 대만 자취안지수(TAIEX)는 약 4조3319억달러를 기록했다. 앞서 한국 주식시장 시총은 지난달 27일 영국을, 이달 7일에는 캐나다를 앞질렀다.

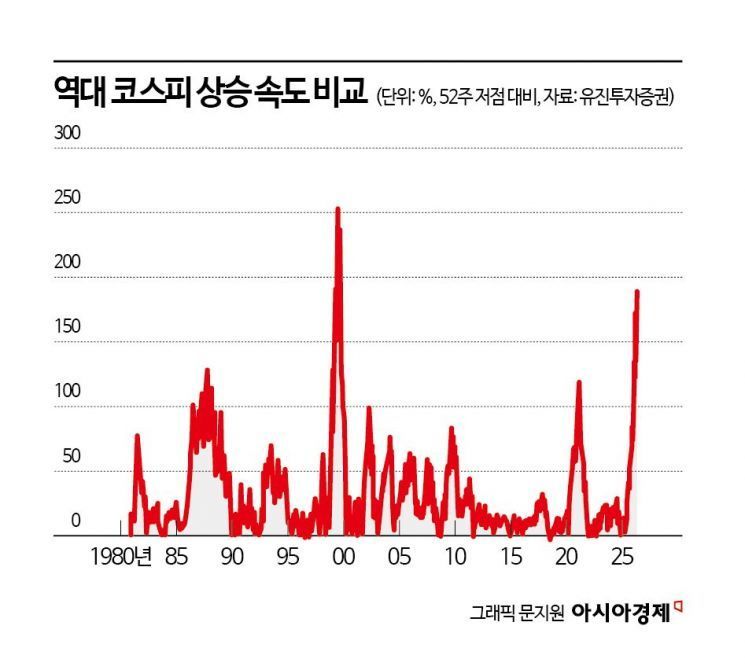

코스피 상승세는 닷컴버블 다음으로 강력하다는 평가다. 유진투자증권에 따르면 코스피는 52주 저점 대비 188% 올랐는데 1999년 7월 253% 이후 최대 폭으로 매우 이례적인 상황이다. 실제로 지수와 200일 이동평균선과의 괴리율은 닷컴버블이 정점이던 1999년 수준까지 벌어졌다.

코스피는 지난 2월25일 6000포인트에서 꿈의 지수인 7000포인트를 넘어서는 데 불과 47거래일밖에 걸리지 않았다. 코스피가 1000에서 2000이 되기까지는 18년4개월(1989년 3월31일~2007년 7월25일), 2000에서 3000은 13년5개월(2007년 7월25일~2021년 1월7일), 3000에서 4000은 4년9개월(2021년 1월7일~2025년 10월27일), 4000에서 5000은 3개월(지난해 10월27일~올해 1월22일)이 소요됐다.

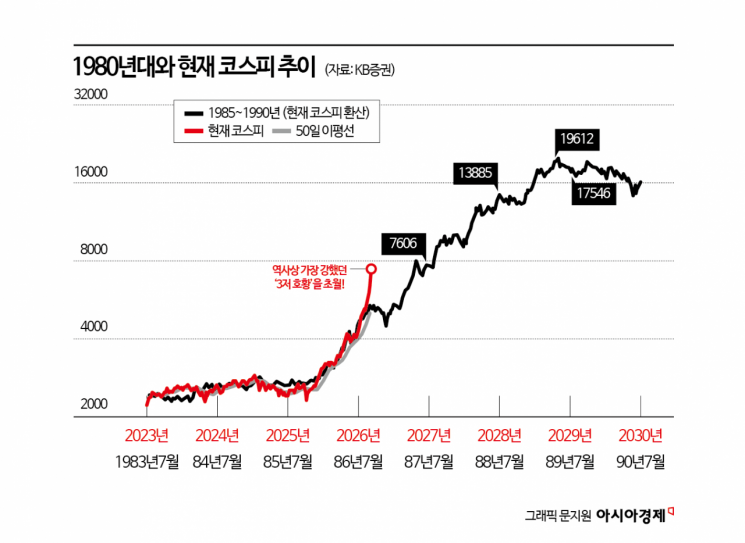

작년 5월 코스피지수가 2500선을 오르내렸다는 점에서 불과 1년 만에 3배 가까이 오른 셈이다. 이는 닷컴버블 때보다는 못하지만 과거 3저(저금리·저유가·저달러) 시대의 속도를 넘어선 것이다. 1986년 초 코스피는 160포인트 안팎이었고, 1989년 3월 말 처음으로 1000포인트를 돌파했다. 3년3개월 만에 6배가량 올랐다.

'3저 호황' 랠리를 보면 일반적인 기대와 달리 평년보다 조정이 2배나 더 자주 나타났다는 점은 주목할 만하다. -10% 이상 단기 조정 빈도를 비교해보면 평년에는 조정장이 1년에 1번꼴이었지만 강세장에서는 2번꼴로 집계됐다. 사실상 상반기 한 번, 하반기 한 번의 조정장이 발생할 가능성을 말한다. 과거 패턴을 보면 3~4월, 9~11월에 조정이 몰려있는 경향이 있었다. 우연의 일치지만 강세장에서 상승이 3~4개월 지속된 후 과열 완화를 위한 긴축정책이 나오며 1~2개월의 조정장이 발생하는 구조일 가능성이 크다.

다만 KB증권은 단순히 과열권 진입만으로는 증시가 붕괴하지 않는다고 분석했다. 과열 영향으로 변동성은 커질 수 있지만 진정한 조정장으로 진입하기 위해서는 투자자 심리를 꺾을 만한 불확실성 공포가 선행돼야 하기 때문이다. 공포가 부재한 상황에서의 하락은 하루이틀 수준의 단기 급락에 그친 뒤 곧바로 반등할 확률이 높다는 의미다. 핵심 리스크는 미국의 정책 기조 변화다. 현재 시장은 3차례 금리 인하를 반영 중으로, 연방준비제도(Fed)의 인하 사이클 종료가 가시화되는 순간이 가장 중요하다. 또한 빅테크(대형 정보기술 기업)의 대응 방향, 중국 반도체의 부상, 지정학적 리스크 등도 추가로 확인해야 할 변수로 꼽힌다.

한편 현재의 강력한 랠리 이면에는 반도체 쏠림이라는 우려가 공존한다. 반도체를 제외한 코스피지수는 약 4100선에 불과하며 전체 섹터 중 올해 고점을 경신한 곳은 3분의 1 수준에 그친다. 이러한 불균형은 시가총액 비중에서 고스란히 드러난다. 11일 장 마감 기준 삼성전자 (시총 약 1669조원)와 SK하이닉스 (시총 약 1339조원)의 코스피 내 비중은 각각 26.0%와 20.9%를 기록했다. 두 기업의 합산 시총은 3008조9929억원으로 전체의 46.9%에 달한다. 하이닉스 지분 약 20%를 보유한 중간 지주사 SK스퀘어 (2.4%)까지 더하면 그 비중은 49.3%까지 늘어난다.

반도체·전력·우주 등 인공지능(AI) 산업으로의 쏠림이 향후에도 지속될 가능성이 높다. 개인 자금이 대량 유입되는 가운데 기관투자가들 역시 수익률 소외를 피하기 위해 실적이 우량한 주도주로 몰릴 수밖에 없다. 실제로 닷컴버블 말기인 1999년에는 헬스케어와 금융마저 주도주에서 탈락하고 오직 닷컴 주식만 급등했는데 현재의 반도체 독주 체제와 유사한 흐름을 보인다는 분석도 제기된다.

다만 과거의 닷컴버블과는 확실한 차이가 있다. 과거의 급등이 막연한 기대감이나 추정 밸류에이션 상승에 기인했다면 이번 상승은 이익 상향이 뒷받침되고 있다. 특히 반도체 업종의 영업이익 추정치가 폭발적으로 상승했다. 유진투자증권에 따르면 지난 2월 말 340조원이었던 반도체 영업이익 추정치는 이달 초 580조원으로 두 달여 만에 70% 넘게 급증했다. 전체 코스피 영업이익 추정치도 867조원까지 올라갔으며, 이익 전망치를 기준으로 계산한 코스피의 적정 지수는 8100포인트에서 최대 9800포인트까지 산출된다.

허재환 유진투자증권 연구원은 "반도체와 코스피에 대한 쏠림은 더 심해졌고, 반도체 이외 업종들은 대부분 코스피 상승을 쫓아가지 못하고 있다"며 "이란 전쟁이 마무리되더라도 소비주들과 코스닥 소외 현상은 상반기 중 이어질 가능성이 있으며 AI 데이터센터와 관련이 낮은 산업에 대한 접근은 조심할 필요가 있다"고 조언했다. 이어 "국내 증시에 대한 긍정적인 관점이 유효하나 단기 상승 속도에 대한 부담을 고려해야 한다"며 "주목해야 하는 위험 요인은 반도체 수출 둔화 가능성이고 수출과 이익은 늘어나나 증가율의 기저효과는 2~3분기 이후 서서히 둔화될 가능성이 높다"고 말했다.

임춘한 기자 choon@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>