부동산 자본을 미래 먹거리로

부동산 개발업계가 데이터센터와 풍력 등 재생에너지 개발에 눈을 돌리는 건 산업 인프라 구축이 그나마 불황을 탈출할 수 있는 돌파구로 평가받기 때문이다. 때마침 정부가 시중 자금을 기업과 벤처 등 이른바 생산적 금융으로 물꼬를 트겠다고 밝힌 점도 개발업계가 눈을 돌리는 계기가 됐다. 단순한 토지 개발과 분양을 넘어 인공지능(AI) 데이터센터와 재생에너지 등 벤처·첨단 산업의 기반이 되는 공간을 창출해 자본의 생산성을 입증하겠다는 의도가 강하다.

최근 부동산 개발업계 안팎에서 논의되는 1000억원 규모 메자닌 펀드 구상도 이런 맥락과 맞닿아 있다. 안정화된 인프라 자산과 달리 인허가와 공사비 등 변수가 많은 개발 초기 사업장은 전통 금융권이 보수적으로 접근한다. 업계 주도 사모펀드가 조성된다면 선순위 금융이 들어오기 전 자금 공백을 메우고 사업을 금융권이 검토 가능한 형태로 다듬는 마중물 역할을 할 수 있다는 평가가 나온다.

개발업계의 메자닌 펀드 구상에는 증권업계도 많은 관심을 보인 것으로 전해졌다. 코스피가 7000선을 넘볼 정도로 증권사에는 막대한 자금이 유입되고 있지만 정작 투자 대상을 찾기는 쉽지 않다. 산업 인프라 투자가 더욱 매력적으로 보이는 이유다. 디벨로퍼 업체 관계자는 "메자닌 펀드 초기 수요를 증권업계에 타진했는데 생각보다 반응이 긍정적이었다"고 말했다.

부동산 개발업계가 주목하는 건 산업 인프라다. 부동산에 묶인 비효율적 자본을 줄이는 대신 국가 경쟁력 확보에 필요한 산업 분야로 자금줄을 돌리면서도 대규모 공간 개발이 선행돼야 하는 분야다. 데이터센터 건립이나 반도체 클러스터 조성을 위한 전력망 확충, 지방 균형발전을 위한 해상풍력 및 태양광 발전소 건설 등은 모두 막대한 자본과 장기간의 토지 조성이 요구되는 전통적인 부동산 개발 영역이다. 무에서 유를 창조하는 개발업 본질이 곧 산업 자본 인프라 구축과 직결되는 셈이다.

해상풍력의 경우 사업자 선정 이후에도 착공에 이르지 못한 현장이 많고 내륙 송전망 확보 문제 등으로 사업 지연이 빈번하다. 민간 부동산개발 자본이 이런 초기 사업장 브리지 역할을 자처하면 벤처와 기업이 활동할 물리적 기반을 적기에 공급할 수 있다. 데이터센터 역시 전통 금융권이 감당하기 어려운 막대한 자본이 요구돼 사모대출(비은행권 직접대출) 등 대체 자본의 역할이 커지는 추세다.

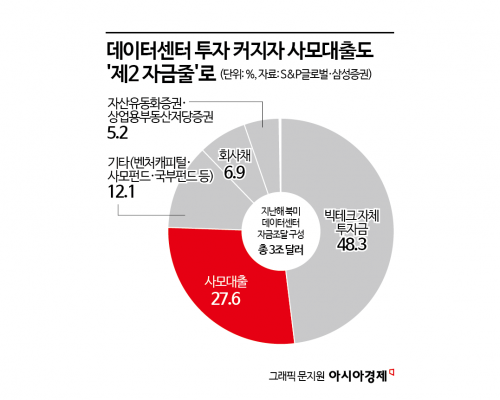

삼성증권에 따르면 지난해 북미 데이터센터 자금 조달에서 사모대출 비중은 27.6%로 빅테크 자체 투자금(48.3%)에 이어 두 번째로 컸다. 회사채(6.9%)와 자산유동화증권(5.2%)을 합친 것보다 두 배 이상 많다. 그동안 빅테크 자체 투자에 기대던 데이터센터 시장이 점차 외부 자금 의존도를 높이고 있다는 의미다.

지역 균형발전도 개발 금융이 역할을 할 수 있는 분야다. 분산에너지 활성화 특별법 시행 이후 호남 지역의 풍부한 태양광·풍력 에너지를 수도권으로 끌어오는 대신 해당 지역에 전력 다소비 기업을 유치해 직접 에너지를 공급하는 지산지소(地産地消) 모델이 부상하고 있다. 이 과정에서 수반되는 기업 유치, 산업단지 조성, 임대주택 공급 등 복합 개발에 디벨로퍼의 기획력과 자본이 투입되면 정책 시너지를 낼 수 있다.

초기 자금으로 사업의 기본 틀이 잡히면 우량 투자처를 찾는 금융권 자금이나 기회추구형 펀드(고위험·고수익 투자펀드) 자금이 뒤따를 가능성도 있다. 이경자 삼성증권 리서치센터 대체투자팀장은 "AI 데이터센터는 전력 확보와 입지 제약 때문에 수도권 밖 개발 수요가 커지고 있고 개발부터 완공까지 다양한 자금 조달 수단이 필요한 분야"라며 "다만 최근 사모대출 시장도 차주와 자산을 선별하는 국면인 만큼 전력 확보 가능성, 임차 수요, 인허가 리스크를 따져 사업성을 가려내는 것이 중요하다"고 했다.

최서윤 기자 sychoi@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>