하나증권, 에치에프알 커버리지 재개

"6월 미국 주파수 경매 앞두고 오를 것"

오는 6월 미국 주파수 경매를 앞두고 통신장비 기업 에치에프알 (HFR)이 '수혜주'로 떠올랐다.

하나증권은 최근 HFR에 대해 투자의견 '매수', 목표주가 5만원으로 커버리지를 재개한다고 밝혔다. 김홍식 하나증권 연구원은 "6월 미국 주파수 경매의 최대 수혜주인데 주가가 너무 오르지 못했다"며 "6월 전 매수할 것을 추천한다"고 전했다.

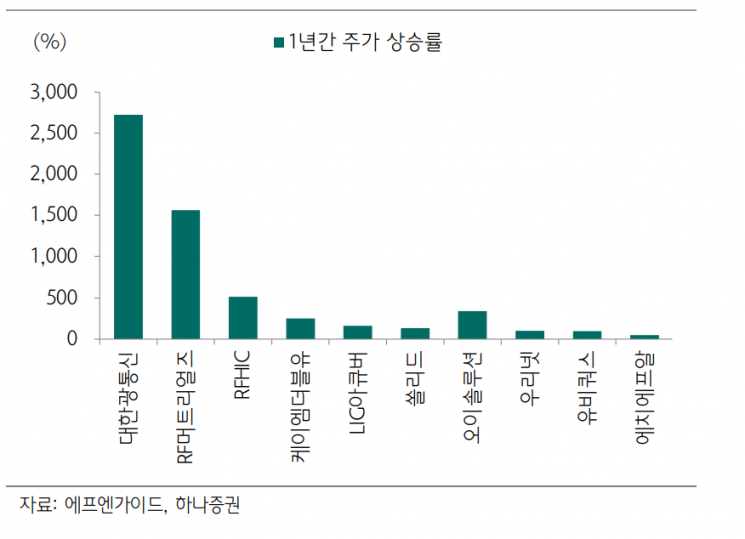

과거 1년간 국내 통신장비 종목별 주가상승률

미국에서는 올해 6월 역대 최대 수준의 주파수 경매가 연이어 진행될 예정이다. 이런 상황에서 AT&T가 향후 5년간 기존 대비 2배 증액한 2500억달러의 설비투자(CAPEX) 계획을 발표한 점, 중국 통신장비 업체들이 미국에서 퇴출당해 국내 벤더사의 반사 수혜가 기대되는 점 등이 호재로 꼽혔다. 김 연구원은 "화웨이는 시장점유율 1위였고, ZTE 시장점유율까지 합산하면 글로벌 SI(시스템통합)에게는 거의 절반에 가까운 파이가 새로 생기는 셈"이라며 "이번 글로벌 SI에 수주를 받을 국내 통신장비업체들은 역대급 매출을 기록할 것이라고 봐도 과언이 아니다"고 분석했다.

여기에 HFR이 미국 내 전송장비 2위 SI업체인 후지쯔 원피니티를 통해 AT&T에 프론트홀을 공급했던 레퍼런스가 있다는 점도 주목했다. 김 연구원은 "통상적으로 과거 SI 공급 전례가 있는 벤더사들이 재차 수주받는 점을 감안하면 노키아·삼성향 공급업체와 함께 후지쯔향 공급업체인 HFR을 선택하면 안정적인 북미향 포트폴리오가 되겠다"고 전했다.

종합적으로 HFR의 주가 상승 잠재력은 충분하다는 판단이다. 김 연구원은 "주파수 경매 시점이 도래하면 무선장비주 상승률은 유선장비주보다 높아야 하며, 주도주가 후발주보다 상승률이 높아야 하는데 현재 HFR은 유선장비 주도주는 물론 무선장비 내 2~3위 벤더보다 주가 상승폭이 적다"고 설명했다. 이어 "이미 무선장비 주도주는 3~10배 상승한 것을 고려하면 미국 AWS-3 재경매가 진행되는 6월쯤 키 맞추기식 HFR 주가 상승이 이뤄질 공산이 크다"고 내다봤다.

김영원 기자 forever@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>