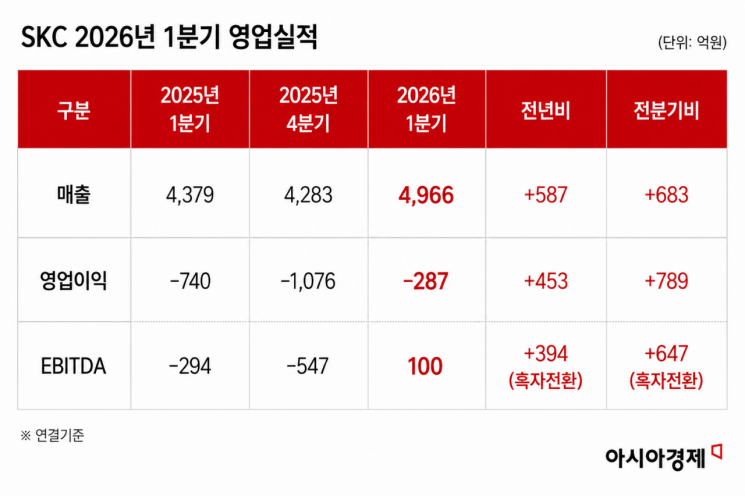

매출4966억원·영업손실287억원,적자 축소

EBITDA 흑자 전환…23년 2분기 후 처음

배터리·반도체·화학 동반 회복, 2분기 개선

SKC가 전 사업 부문 실적 개선에 힘입어 흑자 전환(EBITDA 기준)에 성공했다.

SKC는 27일 2026년 1분기 실적발표를 통해 연결기준 매출 4966억원, 영업손실 287억원을 기록했다고 밝혔다. 영업손실은 전 분기 대비 적자 폭을 줄였고, EBITDA는 100억원으로 2023년 2분기 이후 처음으로 분기 흑자를 달성했다.

이차전지 소재 사업은 매출 1569억원으로 전 분기와 전년 동기 대비 큰 폭의 성장을 기록했다. 북미 동박 판매량이 전 분기 대비 95% 증가했고, ESS용 판매도 132% 늘며 실적을 끌어올렸다. 말레이시아 공장 생산성 개선에 따라 현지 법인 기준 EBITDA 흑자도 달성했다.

반도체 소재 사업은 매출 683억원, 영업이익 236억원을 기록했다. 수익성 중심 구조 개편이 이어지며 영업이익률 34.5%를 달성했고, 분기 기준 최대 영업이익을 경신했다. AI 데이터센터 수요 확대와 메모리 제품 판매 증가, 고부가 제품 비중 확대가 실적 개선을 이끌었다.

화학 사업은 매출 2708억원, 영업이익 96억원으로 흑자 전환했다. 중동 지역 지정학적 이슈에 따른 수급 불안 영향과 고부가 PG 판매 확대가 수익성 회복으로 이어졌다.

글라스기판 사업은 고객사 신뢰성 평가 준비를 진행 중이다. 제품 설계 완성도를 높이고 제조 데이터 관리 및 운영 체계를 고도화하는 등 생산 기반을 정비하고 있다. 2분기에는 신뢰성 평가용 샘플 제작과 신규 프로젝트 검토를 이어갈 계획이다.

2분기에도 실적 개선 흐름은 이어질 전망이다. 이차전지 소재는 ESS 판매 확대와 고객사 신규 라인 가동으로 성장세를 이어가고, 말레이시아 공장은 생산·판매 비중 70% 이상을 목표로 풀가동 체제에 진입할 것으로 예상된다. 반도체 소재는 베트남 1공장 증설과 2공장 신설을 추진한다.

재무구조 개선을 위한 유상증자도 진행 중이다. 우리사주 청약 수요조사에서 배정 물량 대비 132% 초과 수요를 기록했다.

SKC 관계자는 "1분기 EBITDA 흑자 달성은 주력 사업 경쟁력 회복을 보여준 성과"라며 "수익성 중심 운영을 통해 실적 개선을 이어가고, 유상증자도 성공적으로 마무리해 재무 안정성과 성장 동력을 강화하겠다"고 말했다.

서믿음 기자 faith@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>