BNK·JB·iM, 금융지주 최대 실적

연체율 오르며 웃지 못하는 지방 은행

올해 민감업종 심사 강화 등 리스크 관리

스테이블코인·비대면 등 고객 기반 확대

지방 거점 금융지주들이 지난해 증권·캐피탈 등의 선전에 힘입어 호실적을 기록했지만, 주력 계열사인 은행 실적에는 희비가 엇갈렸다. 시중은행의 2~3배에 달하는 연체율이 좀처럼 낮아지지 않으면서 고전을 면치 못하고 있기 때문이다. 지방은행들은 이를 해소하기 위해 담보가치 평가제도를 개선하는 등 관리를 강화하는 한편 새로운 먹거리 발굴에 사활을 거는 모습이다.

10일 BNK·JB·IM 금융그룹의 2025년 경영실적 공시에 따르면 세 금융그룹의 지난해 합산 순이익은 1조9693억원으로 2024년(1조6309억원) 대비 21.5% 증가했다. BNK금융(8150억원)과 JB금융(7104억원)은 각각 11.9%, 4.9% 성장하며 역대 최대 실적을 달성했다. iM금융은 4439억원(지배주주지분)으로 전년(2149억원) 대비 106% 이상 성장했다. 비은행계열사의 부동산 프로젝트파이낸싱(PF) 여파와 관련된 충당금 부담이 감소하면서 실적이 상승한 것으로 나타났다.

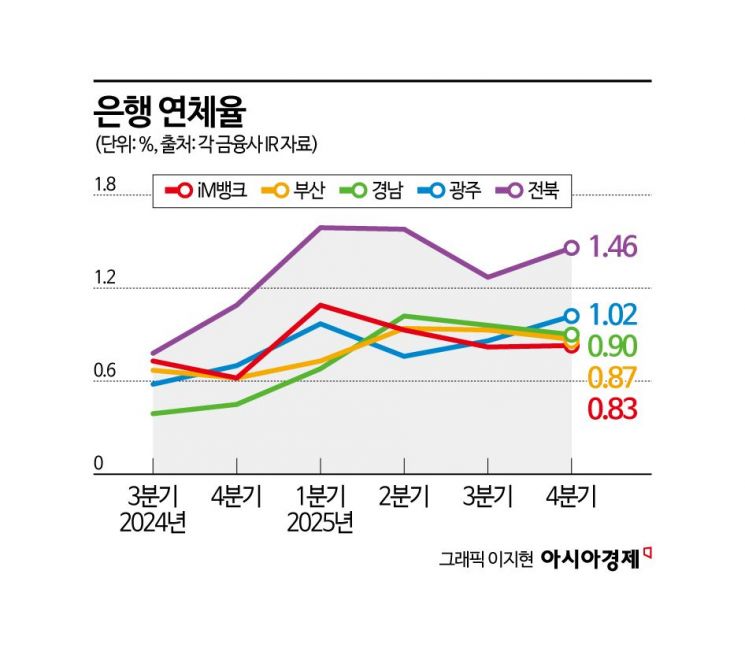

지난해 실적에서 웃지 못한 지방은행…연체율 시중은행의 3~4배

지방은행(부산·경남·전북·광주은행)과 시중은행으로 전환한 iM뱅크 등의 실적은 지주사의 실적 증대에 비해 다소 저조했다. BNK금융의 경우 부산은행이 지난해 대비 7.0% 증가한 4393억원의 순이익을 거뒀지만, 경남은행의 경우 5.6% 감소한 2928억원을 기록했다. JB금융의 전북은행은 지난해 순익 2287억원으로 전년 대비 4.6% 늘었지만, 광주은행은 5.4% 감소한 2726억원이었다. iM뱅크는 2024년 대비 6.7% 늘어난 3895억원을 기록했다.

높은 연체율이 수익성 저조의 원인으로 지목된다. 지난해 1~2분기부터 계속된 부동산 PF 충당금 부담, 경기침체 및 고금리 장기화로 인한 지역의 가계·소상공인 및 중소기업의 대출 연체율이 높아졌다. 통상 0.2~0.3%대인 시중은행 연체율의 3~4배 가까이 되는 수준이다. 은행권에서는 연체율이 1%를 넘으면 위험신호로 인식된다.

2025년 4분기 기준 iM뱅크 0.83%, 부산 0.87%, 경남 0.90%, 광주 1.02%, 전북 1.46%를 기록했다. 5개 은행 모두 2024년 4분기 대비 0.21~0.45%포인트 올랐다. 이 가운데 광주 및 전북은행 연체율은 지난해 3분기보다 악화된 상태다. 광주은행 지난해 3분기 0.86%에서 지난해 4분기 1.02%로 0.16%포인트, 전북은행은 1.27%에서 1.46%로 0.19%포인트 높아졌다.

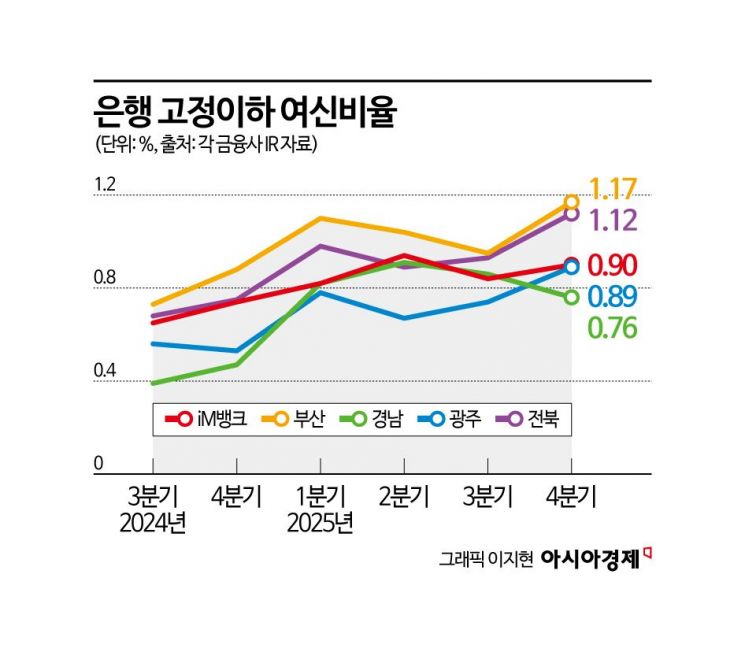

대출금 중 3개월 이상 연체된 부실채권인 고정이하여신(NPL) 비율은 2024년 4분기 대비 5곳 모두 올랐고, 지난해 3분기에 비하면 경남은행을 제외한 4곳 모두에서 증가했다. iM뱅크는 지난해 4분기에 직전 분기 대비 0.06%포인트 오른 0.8%, 부산은행은 0.22%포인트 오른 1.17%, 광주은행이 0.15%포인트 확대된 0.89%, 전북은행이 0.19%포인트 증가한 1.12%였다. 경남은행만 0.10%포인트 하락한 0.90%를 기록했다.

지방은행, 올해 연체율 관리 강화·고객 기반 확대 기조

지방은행들은 올해 정부의 포용적 금융에 발맞추면서도 대출포트폴리오 리밸런싱 등을 통해 RoRWA(위험가중자산이익률) 개선에 주력할 방침이다. 한 지방은행 관계자는 "첨단산업 외 다른 업종의 경기가 좋지 못한 상황이 장기화돼 지역 경기가 많이 안 좋아진 측면이 있다"며 "지방은행 상당수가 담보가치 평가제도 개선, 민감 업종 심사 강화를 통해 연체율 관리와 수익성을 강화하려는 움직임이 있다"고 전했다.

또한 공공기관 금고 유치, 비대면 영업 역량 강화, 스테이블코인 관련 핀테크 협업 등을 통해 고객 기반을 확대하고, 인공지능 전환(AX)을 가속해 영업 및 업무 효율성을 높이겠다는 계획이다. 강도 높은 대출 및 예대율 규제로 인해 기존 지방 고객 중심 영업의 한계에서 벗어나 전국 단위의 영업 효과를 노리겠다는 취지다.

다른 지방은행 관계자는 "지역 거점 은행으로서 역할도 중요하지만 재빨리 고객 확장·수익성 제고를 못 하면 시장에서 뒤처질 수밖에 없다"며 "스테이블코인 발행·유통 등 협업, AX를 활용한 안정적 비용·수익 관리 등은 더 이상 시중은행만의 이슈가 아니다"고 언급했다.

이기민 기자 victor.lee@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>