중소기업은 물론 대기업도 한계기업 비중 늘어

한계상태 지속하는 기업 ↑, 정상 회복은 ↓

부실 가능성 높은 고위험 기업 7%

벌어들인 돈으로 이자도 갚지 못하는 상태가 3년째 지속되고 있는 한계기업 비중이 17%를 넘어섰다. 지난해 전반적인 기업실적 개선세에도 한계기업 비중은 역대 최대치를 경신한 것으로 나타났다. 대기업에서도 한계기업 비중이 다시 늘었고, 부실 가능성이 높은 '고위험 한계기업'은 급증했다. 한계기업의 지속성이 강화된 데는 경기 요인뿐 아니라 구조적 요인도 영향을 미친 만큼 구조조정·산업재편 등 업종별 대응이 필요하다는 지적이 나온다.

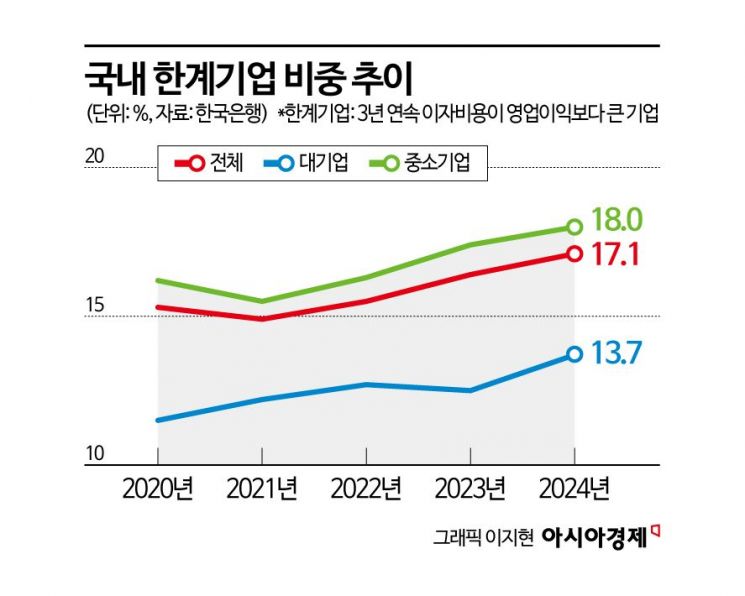

25일 한국은행의 '금융안정 상황' 보고서에 따르면 지난해 말 외부감사를 받는 국내 기업 중 17.1%가 한계기업으로 나타났다. 1년 전보다 0.7%포인트 늘었으며, 2010년 통계 작성 이후 역대 최대다. 한계기업 비중은 2022년부터 3년 연속 최대치(15.5%→16.4%→17.1%)를 경신하고 있다.

한계기업은 영업이익을 이자비용으로 나눈 이자보상배율이 3년 연속 1을 하회한 기업을 말한다. 채무 상환 능력이 취약한 상태가 장기간 지속되는 이른바 좀비기업이다.

기업 규모별로 보면 한계기업 비중은 중소기업이 18%, 대기업은 13.7%였다. 중소기업은 2021년부터 4년 연속 증가세를 지속했고, 대기업은 2023년 소폭 하락했다가 다시 상승 전환했다. 업종별로 보면 부동산(39.4%)과 숙박음식(28.8%) 업종에서 한계기업 비중이 가장 높은 것으로 나타났다. 지난 1년 사이 비중이 가장 크게 증가한 업종은 부동산(5%포인트)과 정보통신(3.5%포인트)이었다. 신용공여액 기준으로는 글로벌 공급과잉 이슈 등이 부각되고 있는 석유화학과 전기전자 업종에서 한계기업 비중 확대가 두드러졌다.

한계기업의 지속성은 강화되고 있다. 한계기업 상태를 3년 이상 이어가고 있는 기업은 지난해 말 기준 44.8%로 1년 전보다 8.3%포인트 증가했다. 반면 한계기업 중에서 1년 뒤 정상상태로 회복한 기업은 같은 기간 16.3%에서 12.8%로 하락했다. 한계기업으로 진입한 후에는 회복도 더욱 어려워지고 있는 것으로 추정된다.

한계기업 중 부실 가능성이 높은 고위험 한계기업 비중도 7%에 달했다. 2021년 7.3%까지 치솟은 이후 2023년 5.5%까지 하락했지만 지난해 다시 상승 전환한 것이다. 신용공여 기준으로도 2023년 5.8%에서 2024년 8.5%로 급등했다. 고위험 한계기업을 유형별로 나눠보면 과다차입 한계기업(5.9%)이 실적부진 한계기업(1.9%)보다 비중이 컸다. 업종별로는 부동산과 숙박음식 등에서 고위험 비중이 높았다.

한은은 보고서를 통해 "지난해 전반적인 기업실적 개선에도 불구하고 한계기업 비중이 장기간에 걸쳐 증가 흐름을 이어가고 있는 모습"이라며 "최근의 한계기업 증가는 경기요인뿐 아니라 구조적 요인 등에도 기인하는 바가 큰 것으로 추정된다"고 진단했다.

이어 "부동산 등 기존 한계기업 과다 업종에 대한 구조조정 노력을 지속하면서 동시에, 대내외 여건 변화 등으로 한계기업에 대한 익스포저가 빠르게 늘고 있는 일부 취약 업종은 지원책 마련과 함께 사업재편 등 산업 전반의 경쟁력을 높여야 한다"며 "업종별 차별화된 전략을 모색해나갈 필요가 있다"고 강조했다.

김혜민 기자 hmin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>