9.9%는 4300억 교환사채 발행 결정

소각 의무화 도입 앞둬…우회 전략 지적

주가 17% 급락…투자자 실망감 반영

KCC 가 보유 자사주 대부분을 교환사채(EB) 발행에 활용키로 하자 투자자들 사이에서 논란이 커지는 모습이다. 회사는 재무구조 안정을 위한 선택이라는 입장이지만, 시장에서는 "자사주 소각 의무화 등 주주가치 제고를 위한 제도 변화의 흐름에 역행하는 조처"라는 목소리가 높다. 최근 몇 달간 자사주 소각 기대감으로 주가가 크게 뛰어올랐던 터라 이번 결정이 곧바로 시장의 역풍을 불러일으키는 분위기다.

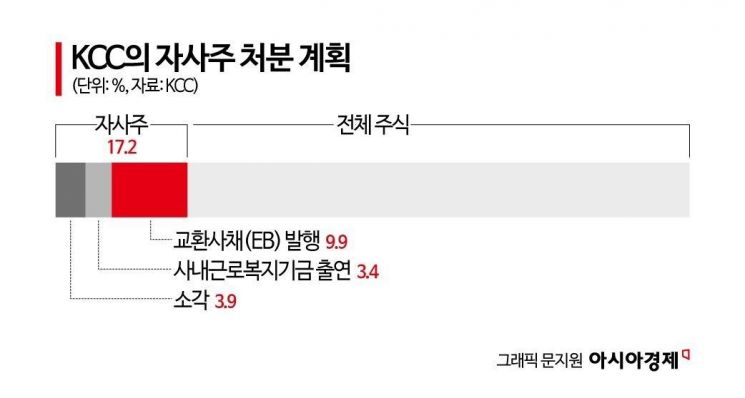

25일 KCC에 따르면 회사는 전체 발행주식의 17.2%에 해당하는 자사주 중 3.9%를 소각할 예정이다. 나머지 9.9%는 EB 발행에, 3.4%는 사내근로복지기금 출연에 쓰기로 했다. EB 발행 규모는 약 4300억원에 달한다. KCC는 "이번 계획은 이익 환원과 장기적 기업경쟁력 강화를 병행해 모든 이해관계자의 이익을 균형 있게 도모하는 데 목적이 있다"는 입장을 밝혔다.

EB는 채권 보유자가 회사에 자금을 빌려주고 만기 시 자사주로 원금을 돌려받는 구조다. 신주 발행 없이 자금을 조달할 수 있다는 점에서 발행사 부담이 적고, 투자자는 주가 상승 시 차익을 얻을 수 있다는 점에서 이점이 있다. 확보한 유동성을 신규 투자나 배당 재원으로 활용할 수 있다는 점에서 긍정적으로 평가된다.

그러나 시장의 시선은 냉랭하다. 자사주 소각 의무화 법안 통과를 앞두고 상장사들이 소각을 회피하기 위해 EB 활용에 적극 나서고 있어서다. KCC의 결정에도 이런 맥락이 자리하고 있다는 게 시장의 평가다.

자사주가 경영권 방어 수단으로 쓰이는 점을 감안하면 자금 조달뿐만 아니라 우호 세력에 EB를 발행해 장기적으로 지배구조를 강화하려는 포석으로도 읽을 수 있다. 최근 법원이 태광산업의 EB 발행 관련 가처분 소송에서 회사 측 손을 들어주면서 자사주를 담보로 한 EB 발행에 제도적 근거가 마련된 것도 기업들의 움직임에 힘을 싣는 요인이다.

KCC 측은 이 같은 결정이 재무구조 안정화를 위해 불가피했다는 입장도 밝히고 있다. 미국 실리콘 기업인 모멘티브 인수 과정에서 발생한 차입금 상환을 위해 유동성 확보가 필요했다는 것이다. KCC는 이자비용을 지불하기 위해 지난 7월 보유 중인 HD한국조선해양 주식을 기초자산으로 EB를 발행한 바 있다. LS증권은 당시 보고서에서 "(금융자산) 매각을 통한 차입금 감축 대신 EB를 발행한 것이 아쉽다"고 평가했다.

게다가 자사주 소각에 대한 기대로 시장의 관심을 모아왔던 만큼 주주 반발도 극심하다. 자사주 소각은 발행 주식 수를 줄여 주가 상승을 견인하는 직접적인 주주환원 수단이다. 이 때문에 자사주 비중이 높은 기업일수록 시장의 기대감이 커졌고 KCC도 최근 3개월간 주가가 40% 이상 올랐다.

KCC 주가는 자사주 소각 계획이 발표된 지난 24일 급락했다. 장중 한때 전일 대비 17% 떨어진 34만6000원까지 내려갔다가 36만8000원에 거래를 마쳤다. 최근까지 이어진 상승 랠리가 일거에 꺾여버린 것이다. 현재 KCC의 주가순자산비율(PBR)은 0.38배로 여전히 저평가돼 있다. 최근 KCC는 5년 내 PBR 1배를 달성하겠다는 목표를 제시했다. 자사주 활용이 단순히 재무 안정책에 그칠지 실질적인 주주환원으로 이어질지가 KCC 주가 향방을 가를 전망이다.

이성민 기자 minute@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>