가산금리에 포함되는 '교육세' 세율 0.5%→1%

증세 결국 소비자 부담으로 이어질 것이란 우려 나와

정부가 내년부터 금융권에 부과하는 교육세율을 두 배로 늘리면서 금융권이 내야 할 세금만 1조원 이상 늘어날 것으로 전망된다. 이재명 대통령이 '이자 장사' 경고 발언 이후 나온 증세 조치로, 금융권에서는 징벌적 조치가 담긴 사실상 '횡제세'라는 볼멘소리가 나오고 있다. 이는 대출금리 상승으로 이어질 가능성이 커 결국 금융소비자들의 이자 부담이 가중될 것이란 우려가 나온다.

11일 금융권에 따르면 정부는 '2025년 세제개편안'을 통해 내년부터 수익 금액이 1조원을 초과하는 금융·보험사에 대한 교육세율을 기존 0.5%에서 1.0%로 상향 적용하기로 했다. 1981년 도입된 교육세는 교육 시설 확충 및 교원 처우 개선 목적으로 걷는 세금으로, 44년간 0.5%의 세율이 적용되어 왔다. 현재 전체 교육세 약 5조원 중 지금까지 금융권에서 부담하는 교육세 규모는 2조원 규모로, 세율 인상 시 추가로 1조3000억원가량을 더 부담할 것으로 전망된다. 시중 은행 한 곳당 내야 하는 교육세 부담은 연간 약 1000억~2000억원대까지 늘어날 것으로 관측된다.

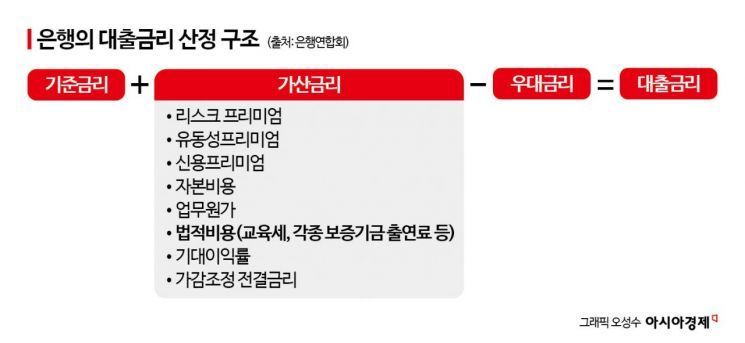

문제는 늘어난 교육세가 금융 소비자에게 전가될 수 있다는 점이다. 대출 금리의 산정구조를 보면 시장·조달금리인 '대출 기준금리'에 은행이 각종 비용을 고려해 자율적으로 산정하는 '가산금리'를 더한 뒤 우대금리를 뺀 값으로 최종 대출 금리가 정해진다. 은행연합회의 '대출금리 체계의 합리성 제고를 위한 모범규준'에 따르면 가산금리를 구성하는 8개 항목 중 '법적비용' 항목에 '교육세'도 포함돼있다. 대출금리 산정 구조상 교육세율 인상이 가산금리 인상을 통해 소비자에게 전가될 수 있는 구조인 셈이다.

정부와 여당은 이런 비용이 금융 소비자에게 전가되지 않도록 하겠다고 했지만 실제로 대출금리 인하로 이어질지는 미지수다. 이 대통령은 후보 시절 "가산금리 산정 시 각종 출연금 등의 법적 비용이 소비자에게 전가되지 않도록 은행법을 개정하겠다"고 공약한 바 있다. 더불어민주당 역시 지난해 말 보증기관 출연금 등을 포함한 각종 법적 비용을 대출금리에 반영하지 못하도록 하는 내용의 은행법 개정안을 발의한 상태다.

하지만 결국 각종 비용이 소비자 부담으로 이어질 것이라는 회의적 시각이 우세하다. 대출금리 산정 항목에서 교육세 등 법적 비용이 제외되더라도 수수료 인상, 우대금리 인하 등 다른 우회 경로로 전가될 가능성이 높기 때문이다.

한 금융권 관계자는 "가산금리는 각 은행의 재량으로, 이를 법으로 규정한다는 것 자체가 지나친 경영개입"이라며 "결국 각종 수수료 인상, 우대금리 인하, 예금금리 인하 등 우회로를 쓸 가능성이 높다"고 말했다.

또 다른 금융권 관계자는 "가산금리 손질로 가산금리가 내려간다고 하더라도 최종 대출금리 인하로 이어지는 건 아니다"며 "은행연합회의 모범규준 자체가 자율 규제인 만큼 구속력이 약한 데다, 현 정부에서 가계부채관리 강화를 주문하고 있어 대출 수요 억제를 위해 결국 높은 금리를 유지할 수밖에 없기 때문"이라고 전했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>