2분기 영업익 1303억…시장 기대치 대비 225% ↑

자회사 씨에스윈드오프쇼어 판가 인상으로 수익성 개선

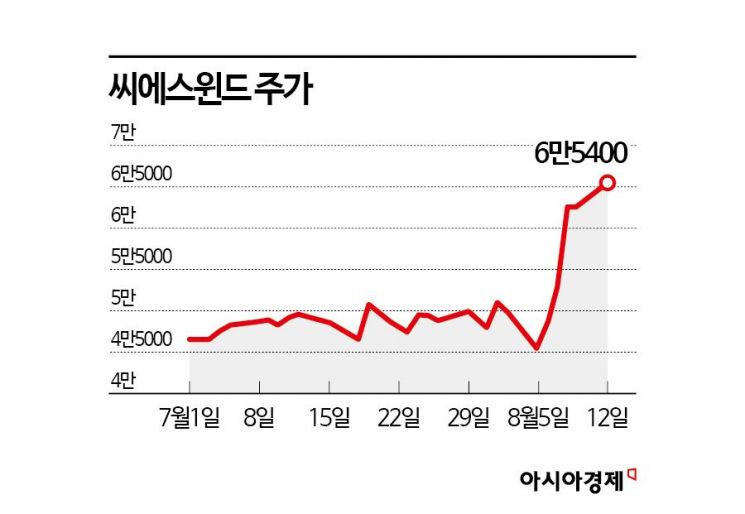

씨에스윈드 주가가 이달 들어 큰 폭으로 반등하고 있다. 2분기 실적을 통해 수익성이 좋아지고 있다는 것을 입증한 데다 미국 기준금리 인하 전망에 따른 투자심리 개선도 긍정적인 영향을 주고 있다.

13일 금융투자업계에 따르면 씨에스윈드 주가는 이달 들어 37.3% 올랐다. 같은 기간 코스피가 5.5% 하락한 것을 고려하면 시장 대비 수익률은 42.8%포인트에 달한다.

씨에스윈드는 풍력 타워와 관련 부품 등을 생산하는 업체다. 베트남, 미국, 포르투갈, 중국, 터키, 대만, 말레이시아 등지에서 타워 생산법인을 운영하고 있다. 해상풍력을 주력으로 시장 경쟁력을 강화하기 위해 유럽 해상풍력 하부구조물 생산업체 블라트 인더스트리(Bladt Industries)를 인수해 씨에스윈드 오프쇼어(CSWO)로 사명을 변경했다. 유럽과 미국 등 전 세계 시장에 하부구조물을 공급하고 있다.

씨에스윈드는 올 2분기에 연결 기준으로 매출액 8578억원, 영업이익 1303억원을 기록했다. 전년 동기 대비 각각 106%, 212% 증가했다. 영업이익은 시장 기대치 401억원을 224.9% 웃돌았다. 2분기에 CSWO는 매출액 3373억원, 영업이익 801억원을 기록했다

2분기 실적을 확인한 증시 전문가들은 씨에스윈드에 대한 낙관적인 전망을 하고 있다. 허재준 삼성증권 연구원은 "CSWO는 지난 1분기에 영업손실 527억원을 기록한 이후 발주처와 해상 변전소(OSS) 단가 인상 및 공사손실충당부채 환입 관련 협상을 진행했다"며 "협상 결과가 긍정적으로 나온 덕분에 흑자 전환했다"고 설명했다. 이어 "해상풍력 터빈 하부구조물 단가 인상 관련 협상도 진행 중"이며 "OSS 사업은 올 하반기부터 축소하고 하부구조물 사업 비중이 커질 것"이라고 덧붙였다.

박건영 교보증권 연구원은 "전방 업체 사업 현황을 고려했을 때 풍력 산업이 완벽하게 회복하지 않았다"면서도 "씨에스윈드 수익성이 개선되는 중"이라고 분석했다. 이어 "업황까지 회복한다면 씨에스윈드가 기존 수주분을 빠르게 실적으로 인식할 것"이라며 "실적 추정치를 상향 조정할 만한 요인"이라고 강조했다.

금리 인하에 따른 투자심리 개선도 이어지고 있다. 한병화 유진투자증권 연구원은 "이익 정성화가 금리 하락기 초입에 찾아온 것도 긍정적인 요인"이라며 "풍력 업체는 미국 대선 결과보다 고금리 문제 해결이 중요하다"고 설명했다. 이어 "씨에스윈드는 대규모 인수합병을 통해 경쟁업체 대비 높은 외형 성장세를 확보했다"며 "적자를 보던 피인수 업체가 구조적인 흑자 전환에 성공하면서 이익 성장 속도가 빨라지는 구간에 진입했다"고 내다봤다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>