기준금리 오름세… 대출문턱 낮췄지만 소비자들 체감 못해

가계대출 모두 감소로 수익 타격 … 4월 수요 회복 분석도

![[이미지출처=연합뉴스]](https://cphoto.asiae.co.kr/listimglink/1/2022031814303384132_1647581433.jpg)

[이미지출처=연합뉴스]

[아시아경제 심나영 기자]한국은행 기준금리가 오르면서 시중은행의 가계대출 창구가 싸늘하게 식어가고 있다. 시중은행들이 기준금리 인상 파급력을 낮춰보려고 안간힘을 쓰지만 역부족이다. 주요 대출상품의 가산금리를 경쟁적으로 내리고, 올초에 비해 대출한도까지 대폭 늘렸지만 약발이 먹히지 않고 있다. 다만 가계대출 감소폭이 줄어들면서 은행들의 대출 수요가 꿈틀거리고 있다는 분석도 조심스럽게 나온다.

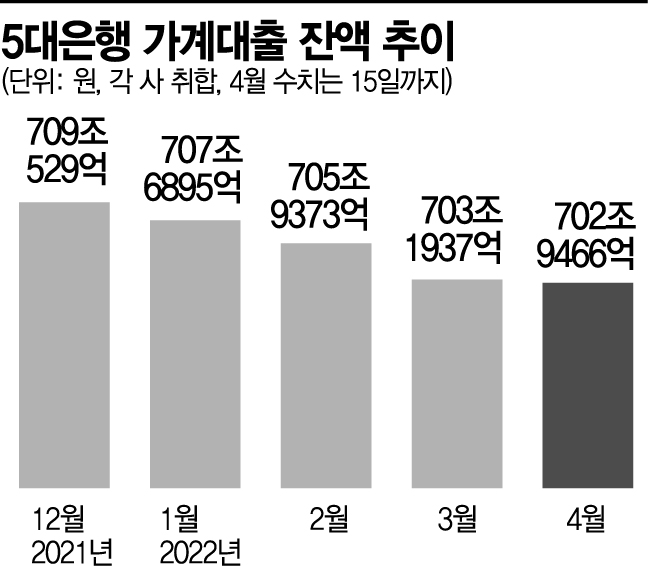

19일 5대 시중은행에 따르면 이달 중순 가계대출 잔액(15일 기준)은 702조9466억원으로, 3월말(703조1937억원)에 비해 2471억원 줄어들었다. 이달에도 감소세가 이어진다면 4개월 연속 가계대출 잔액이 줄어드는 셈이다. 잔액 감소는 대출자들이 갚은 돈에 비해 신규대출이 적다는 의미다. 세부적으로 보면 신용대출이 2575억원 줄어들었다. 반면 주담대는 1955억원 증가했다.

대출이 줄어들면 예대마진(대출금리-예금금리)이 주요 수익원인 시중은행들의 이익은 타격을 받게 된다. 이를 우려해 시중은행들은 일제히 대출 문턱을 낮췄지만, 그 문턱을 넘어오는 대출자들을 찾기는 힘든 분위기다. 아무리 은행들이 가산금리를 줄여도 요즘 같은 금리상승기엔 효과가 제한적이다.

A은행 관계자는 "한국은행의 기준금리가 올라가면 은행이 자금을 조달하는 준거금리(코픽스, 은행채 등)가 따라서 상승한다"며 "은행들이 이익을 남기는 가산금리를 아무리 낮춰도 전체적 금리 인하 효과는 묻히게 돼 소비자 입장에선 체감하지 못할 것"이라고 했다.

신용대출부터 힘을 받지 못하는 형편이다. 일례로 하나은행은 12일부터 ‘하나원큐신용대출’의 한도를 1억5000만 원에서 2억2000만 원으로 높이고 가산금리를 0.2%포인트 인하했다. 그러나 19일 기준 하나은행의 신용대출 금리는 3.55~4.15%로, 1년전(2.58~3.18%)에 비해서 전체 인상폭은 1%포인트에 달했다.

다른 은행들도 올초부터 줄이어 마이너스 통장 한도를 5000만원에서 최대 3억원까지 올리고, 가산금리도 낮췄지만 효과가 없다. B은행 관계자는 "총부채원리금상환비율(DSR) 규제 때문에 한도 상승 역시 별 소용이 없다"며 "막상 대출문의가 들어와서 심사를 해보면 추가 대출 여력이 없는 경우가 꽤 있다"고 말했다.

주담대 역시 사정은 비슷하다. 일례로 KB국민은행은 지난 5일부터 주택담보대출·전세대출 금리를 최대 0.45%포인트 낮췄지만, 1년전에 비해선 전체 인상폭은 1%포인트를 훌쩍 넘었다. 18일 기준 국민은행의 주담대 변동형 금리는 3.42~4.92%, 혼합형 금리는 3.97~5.47%였다. 작년 4월(변동형 2.4~3.9%, 혼합형 2.77~4.27%)에 비해서 크게 오른 수준이다. 지난 8일 주담대 0.10~0.20%포인트 인하한 신한은행과 0.30%포인트 내린 NH농협 등 다른 시중은행들도 마찬가지다.

다만 4월 들어 전체 가계대출 감소폭은 올초에 비해 줄어든 모양새다. 3월 가계대출 감소폭은 2조7436억원이었는데 이달 15일까지 감소폭은 2471억원에 그쳤다. C은행 관계자는 "새 정부 들어서 주택시장이 주목받고 있으며, 자본시장 비과세 공약 등의 실현 가능성에 대한 기대감이 반영되고 있는 듯 하다"며 "월급날 이후로 주담대와 신용대출 상환이 주로 이뤄지기 때문에 월말까지 가계대출 상황을 지켜봐야 한다"고 말했다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>