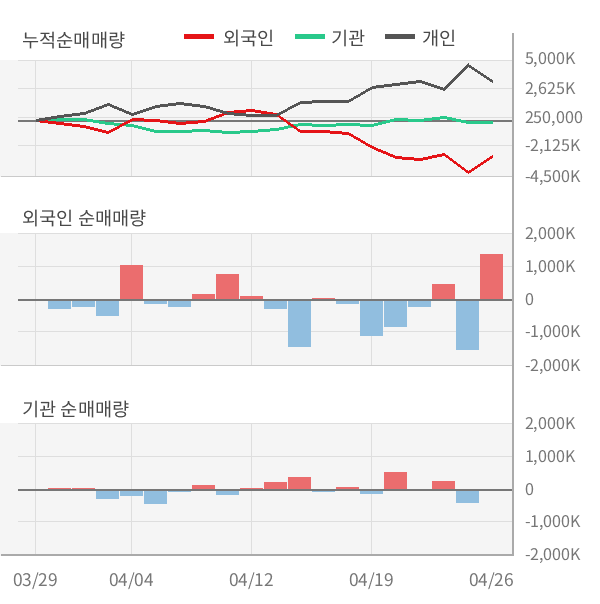

2월 19일 신한금융투자의 최도연 연구원은 'DRAM 가격 급등과 NAND 턴어라운드로 실적 컨센서스가 탄력적으로 상승할 전망. 상반기 내내 주가 상승이 지속될 전망. ① 1Q21부터 실적 급증 구간 진입, ② NAND 턴어라운드 구간에서Re-rating(인텔 인수 효과) 기회, ③ 경쟁 메모리 업체들 대비 저평가 매력(21F PBR 1.5배) 등의 이유로 적극적인 매수를 추천함. '이라며

SK하이닉스SK하이닉스000660|코스피증권정보현재가1,928,000전일대비183,000등락률+10.49%거래량2,620,194전일가1,745,0002026.05.21 11:05 기준관련기사반도체發 'N% 성과급' 도미노…車·조선·IT·바이오 청구서 빗발[속보]코스피, 매수 사이드카 발동…장초반 7500선증권사 역대급 실적...브로커리지 수익 등에 업고 ‘꿈틀’close

의 목표가를 19만 원으로 발표했다.