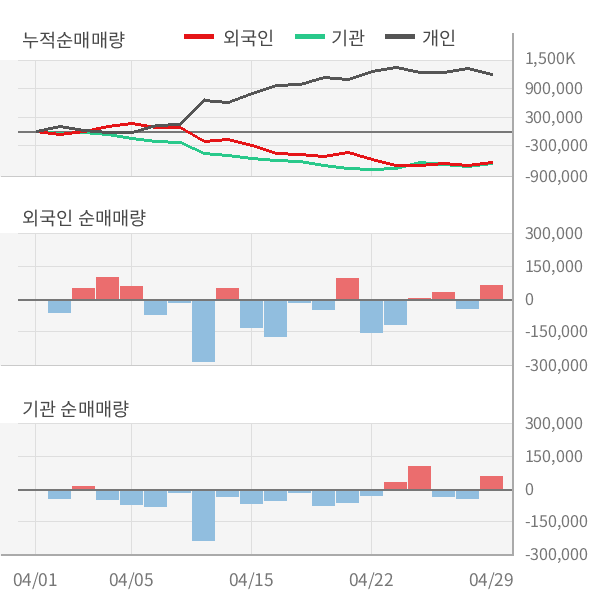

1월 8일 현대차증권의 김현용 연구원은 '매수의 주된 근거는 1) 네이버 연결매출 3배에 달하는 거대 인터넷사업자 지분 32.65%로부터 나오는 지분법이익발 증익싸이클 진입, 2) 쇼핑을 중심으로 금융, 콘텐츠로 빠르게 1등 DNA 확산되며 매출 20%대 고성장 유지. 3 월 라인 & 야후 통합법인 출범: 연매출 1.4 조엔, 일본 MAU 만 1.4 억명 인터넷기업 탄생. 비용 측면은 즉각적인 합병 시너지 기대 & 일본 커머스/O2O/핀테크 시장 성장성↑'이라며

NAVERNAVER035420|코스피증권정보현재가199,500전일대비8,000등락률+4.18%거래량869,601전일가191,5002026.05.21 15:30 기준관련기사내릴 때가 들어가야 할 때? ‘반도체 투 톱’ 방향성은 어떨까까다로워진 투자 환경 속 기회 찾기...역발상 저가매수 가능 종목 찾았다면네이버 "우버와 컨소시엄 구성해 배민 인수, 결정된 바 없어" close

의 목표가를 42만 원으로 발표했다.