분사 잡음, 흔들리는 주가에도 2021년 호실적 기대감 여전

전기차 수요 급증에 세계 1위 경쟁력 부각

[아시아경제 이민우 기자] 외국인 투자자들이 LG화학 을 꾸준히 사들이고 있다. 세계 1위로 평가받는 자동차전지 부문 경쟁력이 앞으로 더욱 커질 것이라는 분석에 따른 것으로 보인다.

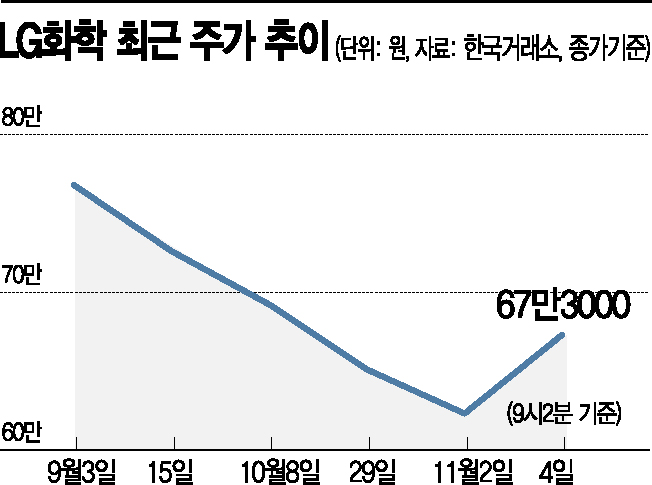

4일 한국거래소에 따르면 전날 외국인들은 LG화학을 1674억원 순매수했다. 하루 순매수로는 올해 최대 규모다. 외국인들의 매수세는 지난 9월 중순부터 시작됐다. 지난 9월14일 이후 단 4거래일을 제외하고는 모두 순매수를 기록했다. 이 기간 LG화학 주식을 총 1조6219억원어치 사들였다. 같은 시기 순매수 규모는 압도적 1위다. 2위 SK하이닉스 (8169억원)의 2배, 3위 NAVER (3453억원)의 4.7배에 해당한다. 함께 2차전지 테마주로 묶이는 삼성SDI 는 3135억원 순매수에 그쳤다. 이 시기 LG화학 주가가 70만원대에서 60만원 초반대까지 내려가는 등 등락을 반복했음에도 꾸준히 사들인 것이다.

올해 기준 자동차전지 생산능력과 매출액 측면에서 세계 1위로 평가받고 있는 LG화학이 내년에도 큰 폭으로 성장할 수 있다고 판단했기 때문으로 풀이된다. 시장조사업체 SNE리서치에 따르면 LG화학은 올해 1∼8월 판매된 세계 전기차 탑재 전지(배터리) 사용량에서 15.9기가와트시(GWh)를 기록, 점유율 24.6%로 세계 1위를 차지했다. 이에 힘입어 지난 2분기 흑자 전환에 성공한 전지사업은 3분기에도 최대 매출, 영업이익 기록을 경신했다. 자동차ㆍ소형 배터리 공급 확대에 따라 매출 3조1439억원과 영업이익 1688억원을 기록한 것이다.

지난달 30일 주주총회를 통해 전지사업부문을 물적분할한 'LG에너지솔루션(가칭)'을 출범시키며 사업 확장에 속도를 낼 것으로 전망된다. 당시 주총에서 국민연금과 개인투자자들은 반대 의견을 냈지만 기관투자자와 외국인들의 지지로 무난히 분할 안건이 통과됐다. LG화학의 100% 자회사인 분할회사가 전지사업에 속도를 내는 한편 유럽 지역의 배출가스 규제 충족 때문에 전기차 보급량이 더욱 늘어나면서 향후 실적이 큰 폭으로 개선될 것으로 전망된다.

KB증권은 LG화학이 내년 전지사업에서 매출 18조877억원, 영업이익 1조1251억원을 기록할 것으로 내다봤다. 올해 대비 각각 47.8%, 111.6% 증가할 것으로 예상한 것이다. 백영찬 KB증권 연구원은 "올해에는 신종 코로나바이러스감염증(코로나19) 여파로 자동차전지 수요 증가가 전년 대비 11.0%에 그쳤다면 전기차 보급이 더욱 증가하는 내년에는 더 큰 폭으로 수요가 늘어날 전망"이라며 "LG화학의 1등 프리미엄이 더욱 강화될 것"이라고 설명했다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>