LG화학

은 13일 오후 12시 30분 현재 전일보다 1.7% 오른 53만 8000원에 거래되고 있다. 거래량은 21만 7062주로 전일 거래량 대비 46.41% 수준이다.

LG화학

은 석유화학제품 및 전자소재 전문기업으로 알려져 있다.

7월 13일 메리츠증권의 노우호 연구원은 '2H20 2차전지의 긍정적 투자 여건이 가속화되겠음. 특히 동사의 추가 Re-rating을 지지하는 바는, (1) 2Q20 Tesla의 인도량 증가(예상치 6~7만대 상회) 및 흑자전환 달성으로 EV 수요전환 가속 증명, (2) 2Q20 동사의 전지 출하량 비중은 Tesla향이 40%까지 증가, (3) 2Q20부터 폴란드 공장 수율 정상화 및 이익 기여도 증가. 동사는 EV 시장을 주도하는 Tesla 및 non-Tesla를 고객사로 확보, 글로벌 1위 규모의 EV배터리 생산능력 보유, 해당 부문 헤게모니를 독식하겠음.

'이라며 LG화학 의 목표가를 62만 원으로 발표했다.

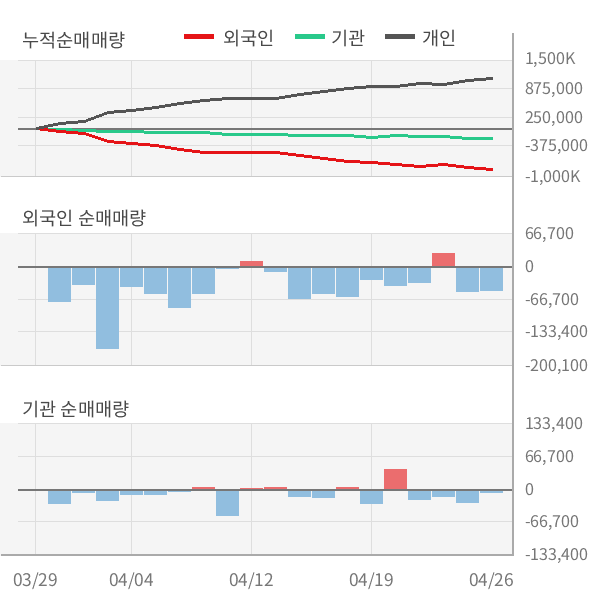

최근 5일 동안 개인 투자자들은 LG화학 을 5434주 순매도 했고, 외국인과 기관은 각각 9만 3146주 순매도, 8만 646주 순매수 했다.

※자료출처 : 인공지능 투자 비서 AI라씨로

※자료출처 : 인공지능 투자 비서 AI라씨로

※ 이 기사는 아시아경제와 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

아경봇 기자 r2@asiae.co.kr

7월 13일 메리츠증권의 노우호 연구원은 '2H20 2차전지의 긍정적 투자 여건이 가속화되겠음. 특히 동사의 추가 Re-rating을 지지하는 바는, (1) 2Q20 Tesla의 인도량 증가(예상치 6~7만대 상회) 및 흑자전환 달성으로 EV 수요전환 가속 증명, (2) 2Q20 동사의 전지 출하량 비중은 Tesla향이 40%까지 증가, (3) 2Q20부터 폴란드 공장 수율 정상화 및 이익 기여도 증가. 동사는 EV 시장을 주도하는 Tesla 및 non-Tesla를 고객사로 확보, 글로벌 1위 규모의 EV배터리 생산능력 보유, 해당 부문 헤게모니를 독식하겠음.

'이라며 LG화학 의 목표가를 62만 원으로 발표했다.

최근 5일 동안 개인 투자자들은 LG화학 을 5434주 순매도 했고, 외국인과 기관은 각각 9만 3146주 순매도, 8만 646주 순매수 했다.

※ 이 기사는 아시아경제와 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

아경봇 기자 r2@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>