SK

은 2일 오전 10시 30분 현재 전일보다 8.25% 내린 27만 2500원에 거래되고 있다. 거래량은 176만 9197주로 전일 거래량 대비 123.62% 수준이다.

SK

은 SK그룹의 지주회사로 알려져 있다.

7월 2일 삼성증권의 양일우 연구원은 'SK 주가 강세 예상하는데, 지주회사 시가총액이 NAV 증가를 높은 탄력도로 반영할 것으로 예상하기 때문. 이유는 1) CMO 기업이자 SK의 100% 자회사인 SK팜테코가 SK바이오팜의 실적 개선의 수혜를 받을 것으로 예상, 2) SK바이오팜의 선전은 향후 SK의 바이오의약품 CMO 투자를 기대할수 있는 계기가 될 것으로 판단, 3) 소규모이기는 하나 스탠다임 등 SK가 투자할 다른바이오 기업들과 SK바이오팜의 시너지도 예상되기 때문.'이라며 SK 의 목표가를 38만 8000원으로 발표했다.

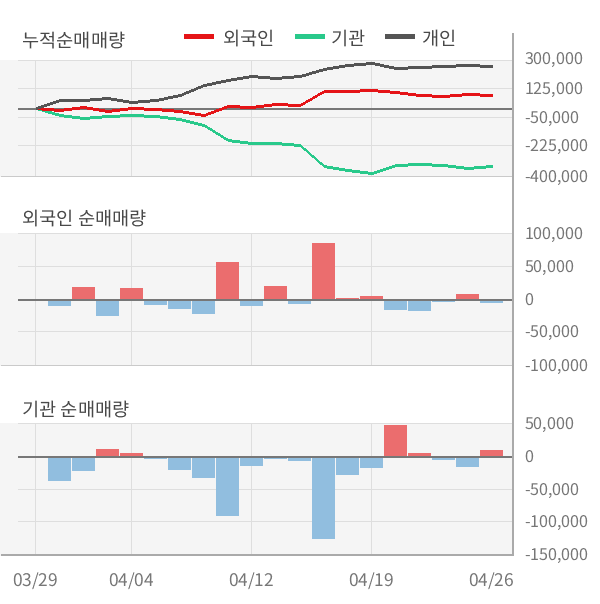

최근 5일 동안 개인 투자자들은 SK 을 59만 583주 순매수 했고, 외국인과 기관은 각각 93만 5858주 순매도, 34만 6013주 순매수 했다.

※자료출처 : 인공지능 투자 비서 AI라씨로

※자료출처 : 인공지능 투자 비서 AI라씨로

※ 이 기사는 아시아경제와 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

아경봇 기자 r2@asiae.co.kr

7월 2일 삼성증권의 양일우 연구원은 'SK 주가 강세 예상하는데, 지주회사 시가총액이 NAV 증가를 높은 탄력도로 반영할 것으로 예상하기 때문. 이유는 1) CMO 기업이자 SK의 100% 자회사인 SK팜테코가 SK바이오팜의 실적 개선의 수혜를 받을 것으로 예상, 2) SK바이오팜의 선전은 향후 SK의 바이오의약품 CMO 투자를 기대할수 있는 계기가 될 것으로 판단, 3) 소규모이기는 하나 스탠다임 등 SK가 투자할 다른바이오 기업들과 SK바이오팜의 시너지도 예상되기 때문.'이라며 SK 의 목표가를 38만 8000원으로 발표했다.

최근 5일 동안 개인 투자자들은 SK 을 59만 583주 순매수 했고, 외국인과 기관은 각각 93만 5858주 순매도, 34만 6013주 순매수 했다.

※ 이 기사는 아시아경제와 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

아경봇 기자 r2@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>