금융당국, 기존 6배서 8배로 확대

일부 카드사, 레버리지 배율 6배 육박

[아시아경제 기하영 기자]금융당국이 카드사 레버리지 한도를 기존 6배에서 8배로 확대하기로 하면서 사업다각화를 추진 중인 카드사의 신사업 확대에 숨통이 트일 전망이다.

20일 카드업계에 따르면 금융당국의 레버리지 한도 확대 결정에 업계는 환영하는 분위기다. A카드사 관계자는 "단기적으로 코로나19 피해기업 대출 만기연장으로 인한 자금 압박도 다소 완화될 것"이라며 "새로운 사업을 진출하는 데 어느 정도 숨통이 트였다"고 말했다. B카드사 관계자도 "이번 레버리지 한도 확대로 자본이 많이 필요한 신규사업 진출에 있어 기본적인 여건은 마련된 것"이라며 "다만 가계대출 가중치가 115%로 높아서 대출 확대가 현실적으로 쉽지 않을 수 있다"고 했다.

전일 금융위원회와 금융감독원은 '신종코로나바이러스감염증(코로나19) 대응을 위한 금융규제 유연화방안'을 발표하면서 레버리지 한도를 6배에서 8배로 확대하기로 했다.

그동안 카드업계는 지속적으로 레버리지 한도 확대를 금융당국에 요청해왔다. 현행 여신금융전문업법상 카드사는 카드론과 현금서비스 공급액 등 전체 자산이 자본의 6배를 넘지 못하도록 하는 레버리지 배율 규제를 받고 있다. 레버리지 배율은 자기자본 대비 총자산 배율을 의미하는데, 레버리지 배율규제는 부채를 이용한 자산 확대를 제한하는 금융규제다. 즉 카드사들이 과도한 경쟁을 통해 자기자본 대비 대출이나 할부영업 등을 늘리지 못하도록 제한을 둔 것이다.

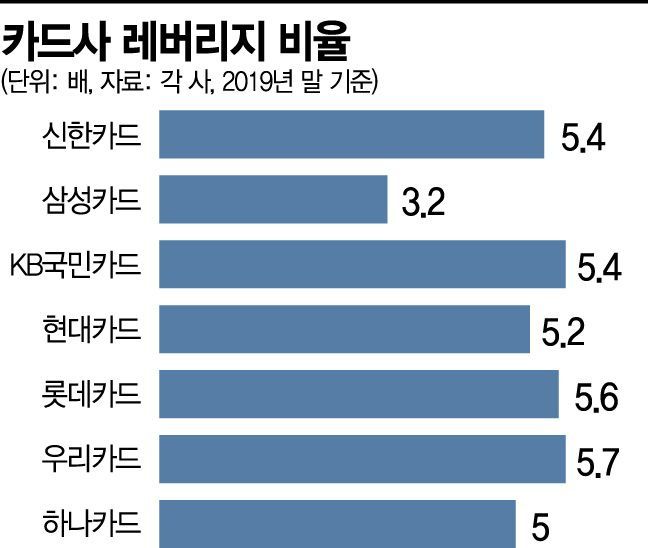

반면 같은 여전법의 규제를 받는 캐피탈사를 포함해 대부분의 금융사들의 레버리지 배율 한도는 10배다. 레버리지비율이 높을수록 사업운영의 폭이 좁아지기에 대부분 카드사들은 규제 완화가 시급하다는 데 한 목소리를 내왔다. 실제 몇몇 카드사들은 레버리지 한도에 임박한 상황이다. 지난해말 기준으로 KB국민카드 5.7배와 우리카드 5.7배, 롯데카드 5.6배 등이 레버리지 배율 한도에 임박했다. 신한카드 5.4배, 현대카드 5.2배, 하나카드 5배도 5배를 넘겼다.

한편 금융위는 레버리지 사전관리 유도를 위해 한도가 7배 이상이 되면 이익배당 등 자기자본 감소행위를 제한하는 유동리스크 관리·감독을 강화하기로 했다.

기하영 기자 hykii@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>