지난해 무선이어폰, 웨어러블 밴드 시장 고른 성장

에어팟 프로 흥행, 1분기 순이익 40~60% 성장 예상

[아시아경제 이민지 기자] 고어텍이 신종 코로나바이러스감염증(코로나19) 영향에도 올해 안정적인 성장세를 보일 것으로 예상된다. 스마트폰 부진으로 단기적 어려움이 예상되지만 애플 등 주요 고객사의 성장이 계속될 것이란 판단에서다.

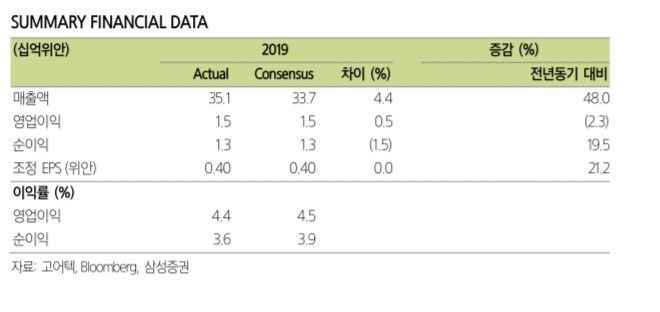

18일 삼성증권 자료에 따르면 지난해 고어텍의 매출액은 351억5000위안으로 전년동기대비 48%가량 늘었다. 순이익은 12억8000만위안으로 같은 기간 47.6% 증가했다. 스마트 음향 기기 (TWS 이어폰 ODM) 사업 매출이 전년 대비 117.6% 성장하면서 실적 성장을 이끌었다.

올해 1분기엔 전년 대비 40~60% 성장한 순이익을 기록할 것으로 점쳐진다. 김철민 삼성증권 연구원은 “TWS 이어폰의 성장에 따른 것으로 지난해 기준으로 회사에서 가장 큰 비중을 차지하는 고객사의 점유율은 40.6% 애플로 추정된다”며 “올해는 샤오미와 화웨이를 포함한 안드로이드향 TWS 제품이 대거 출시될 것”이라고 설명했다.

지난해 하반기부터 에어팟 프로 모델이 본격적으로 흥행하기 시작했다는 점을 고려하면 상반기는 기저효과로 인해 전년 대비 두 자릿수 성장이 지속될 것으로 관측된다.

스마트기기 제조 사업은 지난해 전년 대비 28.5% 성장했다. 회사가 생산하고 있는 주요 스마트 기기 제품은 웨어러블 밴드, VR/AR 헤드셋이다. 무선이어폰은 단기간에 급성장세를 보였지만 웨어러블 밴드 시장은 전년 대비 60%대 성장세를 기록하면서 꾸준한 성장을 기록 중이다. 김철민 연구원은 “회사의 해당 사업부의 안정적인 성장은 계속될 것”이라며 “VR/AR 헤드셋 역시 글로벌 주요 ODM 업체로서 경쟁력 우위가 지속될 것”이라고 전망했다.

올해 스마트폰 시장은 코로나19 영향으로 수요가 감소해 단기적으로 어려운 상황에 직면했을 것으로 보인다. 그러나 애플의 올해 에어팟 판매 예상치인 8000만대에 대한 하향 조정은 현재까지 나타나지 않은 것으로 판단돼 다른 IT 기기 대비 수요에 영향을 받지 않을 것으로 예상된다.

김철민 연구원은 “하반기 출시될 애플 프리미엄 제품 ODM 수주에 대한 가능성을 고려했을 때 올해 40% 성장 목표를 충족할 것”이라며 “단기적으로 코로나19로 인한 주가 하락으로 투자 매력도가 높은 것으로 판단된다”고 말했다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>