유동성 공급 확대

자금경색 위기 직면 신호 우려

[아시아경제 조강욱 기자] 한국은행이 특수은행채 매입을 통해 유동성 공급을 확대하기로 한 것과 관련, 금융권의 반응이 엇갈리고 있다. 유동성 확보가 용이해졌고 시장에 안심을 준다는 의미에서는 긍정적이라는 평가와 함께 직접적인 효과가 크지 않을 것이라는 상반된 시각이 공존한다. 특히 보유 중인 국책은행의 채권을 매각할 경우 오히려 자금경색 위기에 직면한 것 아니냐는 부정적 시그널을 줄 수 있다는 우려가 금융사들의 운신의 폭을 좁게 하는 요인으로 작용하고 있다.

14일 금융권에 따르면 국책은행들이 원화로 발행하는 산금채와 수은채 등 특수은행채가 이날부터 한은의 공개시장운영을 위한 단순매매 대상증권 대상에 포함된다. 한은이 단순매매 대상증권의 범위를 특수은행채로 확대하는 것은 지난 2008년 글로벌 금융위기 이후 처음이다.

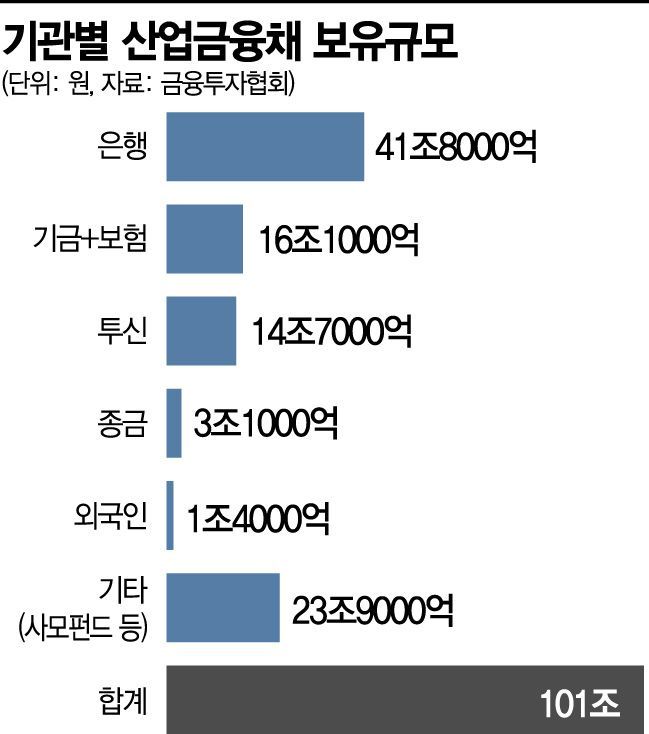

산업은행과 수출입은행 등 국책은행 2곳이 발행해 국내 시장에서 유통되고 있는 원화채권은 총 120조원이 넘는 것으로 파악됐다. 이 가운데 산은이 발행한 산업금융채권(산금채)이 약 101조원 규모로 대부분을 차지한다. 보유 규모별로 보면 9일 기준으로 시중은행이 보유하고 있는 산금채 규모는 41조8000억원으로 가장 많다. 이어 연기금과 보험사들이 16조1000억원, 투신사가 14조7000억원, 종금사가 3조1000억원 가량을 보유하고 있다. 산은의 연간 원화채권 발행 한도는 70조원 규모지만 실제로는 이보다 훨씬 적은 금액이 발행된다. 또 수은이 발행한 수출입금융채권(수은채)의 시중 유통 물량은 20조원 정도로 파악된다. 연간 발행 규모는 평균 약 10조원에서 11조원 사이다.

다만 이는 향후 특수은행들이 국내 시장에서 원화채권을 발행할 경우 한은이 직접 매입을 시도한다는 것은 아니다. 이미 산은과 수은 등이 발행해 시장에서 유통되고 있는 원화채권을 매입하는 것을 말한다. 즉, 은행이나 증권사 등 금융회사들이 보유하고 있는 특수은행채를 한국은행에 팔길 원한다면 이를 매입하겠다는 의미다. 한은은 이번 조치로 특수은행채의 유동성을 높이고 수요기반을 확충해 채권시장의 원활한 자금순환을 이끌어낼 수 있을 것으로 분석했다.

시중은행들도 시장 상황 악화를 대비해 사전 안전장치를 마련했다는 차원에서 긍정적으로 보고 있다. A은행 관계자는 "한은이 시중에 풀린 특수은행채 매입을 통해 시중은행 등의 자금 조달이 좀 더 쉬워질 것"이라며 "국책은행 입장에서는 발행채권에 대한 수요를 더 높일 수 있고 발행시 가산금리가 낮아지는 등 간접 효과를 볼 수 있을 것"이라고 진단했다.

반면 즉각적으로 나타날 수 있는 직접적인 효과가 크지 않다는 지적도 나온다. B은행 관계자는 "산금채나 수은채 같은 특수은행채는 시장에서 항상 수요가 높다"면서 "장기적으로 효과가 있을 수는 있겠지만 당장 특수은행채를 팔아 유동성을 확보할 정도의 상황은 아니다"라고 말했다.

심지어 특수은행채를 이 시점에 매각할 경우 시장에 부정적 시그널을 줄 수 있다는 우려도 제기된다. C은행 관계자는 "한은의 이번 정책은 단순히 대비하자는 차원의 상징적 의미로 보인다"면서 "만약 시중은행들이 특수은행채를 팔아 유동성을 확보한다면 시장에서는 그만큼 자금경색 위기를 겪고 있다고 여겨 오히려 악영향을 줄 수 있다"고 지적했다.

조강욱 기자 jomarok@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>