[아시아경제 나주석 기자] 해지환급금이 없거나 적은 보험상품 가입에 대해 금융감독원이 주의보를 발령했다. 싼 가격만 보고 보험에 들었다가 피치 못할 사정으로 해지해야 할 때 환급금을 받지 못하는 일이 벌어질 수 있다는 것이다.

20일 금감원은 '해지환급금이 없거나 적은 보험상품 가입시 유의사항'을 소개했다. 일부 보험상품의 경우 보험료 납입액이 저렴한 대신 보험계약 해지환급금이 없거나 적은 경우가 있기 때문에 가입할 때 향후 예상소득과 가입목적, 상품안내장 등을 꼼꼼히 따져봐야 한다는 것이다.

금감원에 따르면 최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품이 늘고 있다. 2015년만 해도 이같은 상품은 3만4000건이 새롭게 체결된 반면 지난해에는 176만4000건이 체결됐다. 올해 들어서도 이 같은 상품은 1월부터 3월까지 벌써 108만건이 체결되는 등 급증하는 추세를 보이고 있다. 해지환급금이 없거나 적은 보험 상품 가운데는 종신보험과 치매보험, 암보험, 어린이보험 등 보장성보험이 많았다.

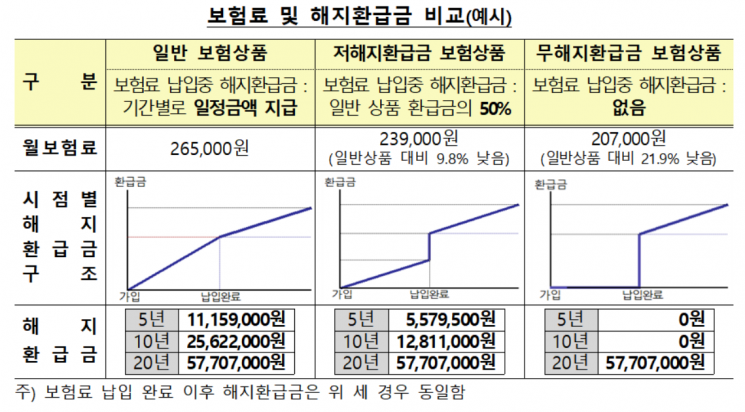

가령 사망보험금이 1억원이고 보험료 납입기간은 20년인 상품을 40세 남자가 가입할 경우 보험을 예로 들 때 보장내역이 같더라도 해지환급금이 없는 상품은 일반 보험에 비해 보험료가 21.9% 저렴하다. 해지환급금이 50% 수준인 상품은 9.8% 보험료가 낮다. 만기에 수령하는 돈은 같지만 중도에 해지할 경우 해지환급금은 천차 만별인 것이다.

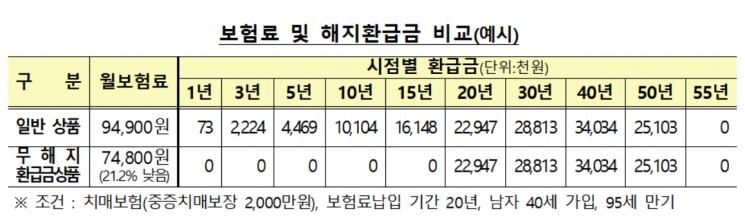

실제 한 치매보험의 경우 일반 상품으로 가입할 경우 9만4900원을 내지만 무해지환급금상품은 7만4800원을 내면 된다. 대신 무해지환급금의 경우에는 20년간 보험료를 납입하지 않으면 해지환급금이 없다. 일반보험금은 시점에 따라 해지환급금이 늘어나는 구조를 보였다.

금감원은 "보험가입자가 보험계약을 만기까지 유지할 경우 일반상품보다 해지환급금이 없거나 낮은 상품에 가입하는 것이 유리하지만 보험금 납입 완료시점 이전에 계약을 해지할 경우 해지환급금이 없거나 일반 보험상품에 비해 적게 받을 수 있다"고 설명했다.

이 때문에 금감원은 보험 가입자가 향후 예상소득 등을 고려해 보험가입에 신중할 것을 당부했다. 아울러 해지환급금이 없거나 적은 상품은 보장성보험이기 때문에 저축목적으로 가입하는 것은 적합하지 않다고 소개했다. 해지환급금이 없거나 낮은 상품의 경우 해지환급금이 있을 수 있으니 꼼꼼히 살펴야 한다고 당부했다.

나주석 기자 gonggam@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>