9일 금융감독원과 관련업계에 따르면 셀트리온은 다음달 21일 주주총회를 열고, 전환사채(CB)와 신주인수권부사채(BW), 교환사채(EW) 발행한도를 변경하기로 했다. 서정진 회장이 직접 나서 공매도 세력의 주가교란행위가 있다고 판단될 때 BW 등을 발행해 그 자금으로 자사주를 매입하기 위해서라고 설명했다. 최근 6개월간 셀트리온은 공매도 수량이 516만여주로 코스닥 1위였다. 전체거래 대비 공매도 비중도 3.2%나 됐다. 최근 1개월로 범위를 좁히면 셀트리온은 유가증권시장을 포함해도 SK하이닉스, LG디스플레이, LG전자에 이어 공매도 수량 4위에 공매도 비중은 8%를 넘었다.

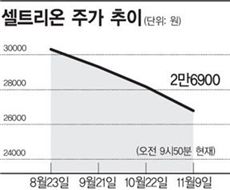

이같은 공매도 공세에 6월1일 장중 3만4750원까지 올랐던 주가는 지난 8일 2만7300원으로 조정을 받았다. 같은 기간 코스닥지수가 470대에서 520선으로 상승한 것을 감안하면 공매도가 셀트리온의 발목을 잡은 것으로 볼 수 있다.

더구나 셀트리온은 4월말 공매도 세력과 전쟁을 선포한 후 대주주측이 꾸준히 지분을 늘리고 있는 상황이었다. 서정진 회장측은 기존 지분을 담보로 해 돈을 빌려서까지 이 기간 지분을 확대했다. 그런데도 주가하락을 막지 못했다. 결국 서 회장과 셀트리온이 꺼낸 마지막 카드는 BW를 대규모로 발행해서 자사주 매입해 주가를 방어한다는 계획이었다. 문제는 이같은 방법으로 소액주주들을 보호할 수 있느냐다.

증시 한 전문가는 "BW나 CB는 주가가 상승할 경우, 주식으로 전환돼 물량부담으로 이어지고, 주가가 하락하면 채무로 남게 돼 재무구조에 부담을 주는 구조"라며 "결국 빚을 내 자사주를 사는 것이 장기적으로 회사 가치에 무슨 도움이 되는지 의문"이라고 꼬집었다. 단기적으로 자사주 매입 여력을 높여 공매도 물량을 막을 수 있을지 몰라도 결국 장기적으로는 주가에 부담이 될 수 있다는 지적이다.

오히려 인위적인 주가방어가 공매도를 부추기는 상황이 될 수 있다는 지적도 나왔다. 실제 이같은 우려는 6개월전 이미 발생했었다. 4월말 공매도 세력과 전쟁 선포와 5월 100% 무상증자로 셀트리온은 한달이 안돼 50% 이상 급등했었다. 주춤하던 공매도는 이때부터 다시 급증하며 주가 발목을 잡았다.

주가 부진을 공매도 세력에게 돌리기에 앞서 실적에 보다 집중해야 할 때라는 쓴소리도 나왔다. 3분기 셀트리온은 영업이익 441억원으로 전기대비 증가율이 2.54%에 그쳤다. 순이익은 407억원으로 6.59% 감소했다.

송화정 기자 pancake@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>