[아시아경제 박미주 기자]KB증권은 4일

제주항공

제주항공

089590

|

코스피

증권정보

현재가

10,750

전일대비

100

등락률

-0.92%

거래량

75,480

전일가

10,850

2024.04.23 15:30 장중(20분지연)

관련기사

[클릭 e종목]"제주항공, 환율·유가 불확실성…이익 개선 제한"고공행진 국제유가에 여름 휴가철 유류할증료 오르나대만 7.2강진…日오키나와 항공편 지연

close

현재가

10,750

전일대비

100

등락률

-0.92%

거래량

75,480

전일가

10,850

2024.04.23 15:30 장중(20분지연)

관련기사

[클릭 e종목]"제주항공, 환율·유가 불확실성…이익 개선 제한"고공행진 국제유가에 여름 휴가철 유류할증료 오르나대만 7.2강진…日오키나와 항공편 지연

close

에 대해 올해 2분기 실적이 시장 예상치를 웃돌았다며 목표주가를 기존 4만5000원에서 5만원으로 올렸다. 투자의견은 '매수'를 유지했다.

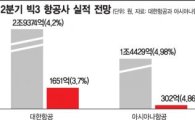

제주항공의 2분기 잠정 매출액은 전년 동기보다 40.7% 늘어난 2280억원, 영업이익은 2447.1% 증가한 162억원, 당기순이익은 229.6% 증가한 152억원을 각각 기록했다. 영업이익은 KB증권 기존 전망치와 시장 컨센서스를 각각 57.3%, 44.4% 상회하는 수준이다.

강성진 KB증권 연구원은 "가동 항공기 대수를 늘리고 기재 효율성을 높인 것이 영업이익 급증으로 이어졌다"며 "탑승률을 높이고 여객단가는 유지했는데 이는 기본적으로 운임 경쟁력에서 나오는 강한 모객 능력 때문에 가능하다"고 설명했다.

그는 또 "예약 취소 페널티, 추가 수화물 요금, 부대 판매 등의 부가매출은 전년 동기 대비 64.3% 증가했다"며 "이를 포함한 기타 매출의 호조는 영업이익이 기존 KB증권 전망치 대비 51억원 늘어나는 결과를 낳은 것으로 추정한다"고 전했다.

이익 창출능력이 기존 예상보다 강한 것으로 판단해 2017년 연간 영업이익은 1010억원으로 상향 조정했다.

강 연구원은 "이제는 제주항공의 고속 성장에 대해 신뢰를 가질 수 있는 환경이 조성됐다"며 "이익 실현에 걸림돌이 되었던 비용 (정비비) 문제와 단가 하락 추세가 안정화되면서 본격적인 확장에 대한 자신감을 드러내고 있다"고 판단했다. 이어 "이는 제주항공이 매년 4대씩이던 플릿(fleet) 확대 계획을 2017년 6대, 2018년 6~8대로 늘리기로 한 것에서도 확인할 수 있다"고 덧붙였다.

박미주 기자 beyond@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]금융시스템 지체와 발전의 '경계'에서](https://cwcontent.asiae.co.kr/asiaresize/269/2024042307340217847A.jpg)

![[블룸버그 칼럼]“머스크, ‘스타트렉’ 꿈을 놓지 마세요”](https://cwcontent.asiae.co.kr/asiaresize/269/2024042313520278626A.jpg)

![[시시비비] 잔인한 해고의 시대](https://cwcontent.asiae.co.kr/asiaresize/269/2024042308490630578A.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/113/2024041909431345253_1713487393.jpg)

![[이미지 다이어리] 그곳에 목련이 필 줄 알았다.](https://cwcontent.asiae.co.kr/asiaresize/276/2024041808095443462_1713395394.jpg)

![[포토] 황사 극심, 뿌연 도심](https://cwcontent.asiae.co.kr/asiaresize/276/2024041709294142287_1713313781.jpg)

![[뉴스속 용어]'비흡연 세대 법'으로 들끓는 영국 사회](https://cwcontent.asiae.co.kr/asiaresize/113/2024013008484747604_1706572127.jpg)

![[뉴스속 용어]'법사위원장'이 뭐길래…여야 쟁탈전 개막](https://cwcontent.asiae.co.kr/asiaresize/276/2023120715170080899_1701929820.jpg)

![[뉴스속 용어]韓 출산율 쇼크 부른 ‘차일드 페널티’](https://cwcontent.asiae.co.kr/asiaresize/276/2024031909291699376_1710808157.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.