[아시아경제 박선미 기자]신한금융투자는 22일

LG화학

LG화학

051910

|

코스피

증권정보

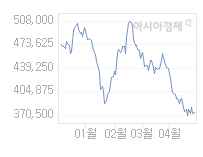

현재가

373,000

전일대비

8,500

등락률

-2.23%

거래량

255,007

전일가

381,500

2024.04.25 15:30 장마감

관련기사

'아이들 주사 덜 맞게' LG화학-유바이오, 영아 주요 감염질환 6가백신 개발 협력'배터리 석학' 셜리 멍 교수 "韓, 전고체 상용화 큰 강점 가진 나라"PwC컨설팅 세미나 "디지털 트윈으로 투자비용 줄고 시간 단축"

close

현재가

373,000

전일대비

8,500

등락률

-2.23%

거래량

255,007

전일가

381,500

2024.04.25 15:30 장마감

관련기사

'아이들 주사 덜 맞게' LG화학-유바이오, 영아 주요 감염질환 6가백신 개발 협력'배터리 석학' 셜리 멍 교수 "韓, 전고체 상용화 큰 강점 가진 나라"PwC컨설팅 세미나 "디지털 트윈으로 투자비용 줄고 시간 단축"

close

에 대한 목표주가를 45만5000원으로 18.2% 상향 조정했다.

이응주 연구원은 "2009~2011년 LG화학 주가 랠리 시절과 비슷한 업황이 나타나고 있다"며 "화학 부문 주력 제품인 ABS 가격이 초강세이고, 수요 회복과 공급 제약을 고려하면 2019년까지 호황이 기대된다"고 설명했다.

전기차 배터리에 대한 기대감도 커지고 있다. 이 연구원은 "중국 리스크로 인해 연초 매출 가이던스가 1조5000억원으로 제시됐으나 1조7000억원으로 상향됐다"며 "2018년에는 흑자 전환도 기대되고, 3세대 배터리가 본격 출시되는 2020년에는 매출액(ESS 포함)이 6조8000억원으로 커지겠다"고 진단했다.

3분기 실적은 영업이익 7348억원으로 기존 추정치 6634억원을 상회할 것으로 전망했다. 이 연구원은 "▲ABS/PVC(화학 매출 비중 48%) 호황으로 미국발 시황 하강 우려 극복, ▲전기차 배터리 성장성 지속, ▲2009~11년 랠리와 유사한 환경(ABS 초강세 + 전기차 배터리 성장성 부각) 등이 LG화학 투자포인트"라고 전했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![잠시 쉴 틈도 없는 치매 보호자…'하루 1만원' 내고 휴가 보내줄도 알아야[노인 1000만 시대]⑥](https://cwcontent.asiae.co.kr/asiaresize/269/2024041515134639824_1713161625.jpg)

![[초동시각]제 대답은 '아니오' 입니다](https://cwcontent.asiae.co.kr/asiaresize/269/2024042511111216547A.jpg)

![[시시비비]경영권 지킨 디즈니와 'PC주의' 논란](https://cwcontent.asiae.co.kr/asiaresize/269/2024042513390549754A.jpg)

![[특별기고]세계 경제 불확실성이 주는 투자 기회](https://cwcontent.asiae.co.kr/asiaresize/269/2024042513464837251A.jpg)

![[포토] 정교한 3D 프린팅의 세계](https://cwcontent.asiae.co.kr/asiaresize/113/2024042410323050257_1713922350.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/276/2024041909431345253_1713487393.jpg)

![[이미지 다이어리] 그곳에 목련이 필 줄 알았다.](https://cwcontent.asiae.co.kr/asiaresize/276/2024041808095443462_1713395394.jpg)

![[뉴스속 인물]하이브에 반기 든 '뉴진스의 엄마' 민희진](https://cwcontent.asiae.co.kr/asiaresize/113/2024042510502452065_1714009823.png)

![[뉴스속 용어]뉴스페이스 신호탄, '초소형 군집위성'](https://cwcontent.asiae.co.kr/asiaresize/276/2024042415131250718_1713939192.jpg)

![[뉴스속 용어]日 정치인 '야스쿠니신사' 집단 참배…한·중 항의](https://cwcontent.asiae.co.kr/asiaresize/276/2023042111281396915_1682044092.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.