[아시아경제 김혜원 기자]

대신증권

대신증권

003540

|

코스피

증권정보

현재가

15,240

전일대비

등락률

0.00%

거래량

0

전일가

15,140

2024.04.25 07:51 장시작전(20분지연)

관련기사

금융위, 5월 ATS 세부내용 발표대신증권, RCPS 발행해 2300억 조달…자기자본 3조 돌파밸류업·외국인이 끌어 올린 코스피 2700…상승세 지속할까

close

현재가

15,240

전일대비

등락률

0.00%

거래량

0

전일가

15,140

2024.04.25 07:51 장시작전(20분지연)

관련기사

금융위, 5월 ATS 세부내용 발표대신증권, RCPS 발행해 2300억 조달…자기자본 3조 돌파밸류업·외국인이 끌어 올린 코스피 2700…상승세 지속할까

close

은 13일 면세점 이슈 종료 후 백화점주 투자 매력은 '현대백화점>신세계' 순이라는 의견을 내놨다. 특히 판교 출점으로 단기 성장 모멘텀이 부각될 현대백화점을 백화점 업종 최선호주로 꼽았다.

유정현 대신증권 연구원은 "면세 사업자 선정이 일단락된 상황에서 이제는 본업의 성장 모멘텀에 기반한 투자 전략이 요구되는 시점"이라며 이같이 밝혔다.

우선

현대백화점

현대백화점

069960

|

코스피

증권정보

현재가

50,300

전일대비

등락률

0.00%

거래량

0

전일가

50,300

2024.04.25 07:51 장시작전(20분지연)

관련기사

‘현대홈쇼핑 공개매수 성공’ 지배구조·재무개선 두마리 토끼 잡았다현대백화점, HD현대오일뱅크와 폐비닐 재활용 맞손현대百 중동점, 20년만에 대규모 리뉴얼…"경기서부 대표"

close

현재가

50,300

전일대비

등락률

0.00%

거래량

0

전일가

50,300

2024.04.25 07:51 장시작전(20분지연)

관련기사

‘현대홈쇼핑 공개매수 성공’ 지배구조·재무개선 두마리 토끼 잡았다현대백화점, HD현대오일뱅크와 폐비닐 재활용 맞손현대百 중동점, 20년만에 대규모 리뉴얼…"경기서부 대표"

close

에 대해 시내 면세점 입찰 백화점 3사 중 단기적으로 성장 모멘텀이 가장 크다며 투자의견 '매수'와 목표주가 20만원을 제시했다.

유 연구원은 "8월 말 개점하는 판교점의 경우 주변 지역의 경쟁이 치열하지 않고 인구가 계속 유입되는 지역에 최대 규모로 입점할 예정"이라며 "상반기 김포 아울렛의 사례처럼 주가에 긍정적 모멘텀이 될 것"이라고 내다봤다.

최근 주가 조정으로 주가수익비율(PER)은 10배 수준에서 형성돼 있는데, 3분기 백화점 경기 동향 파악이 가능해지는 8월 초까지는 주가가 시간 조정을 거친 후 판교점 출점에 대한 성장 기대감에 다시 상승 흐름을 보일 것이란 전망이다.

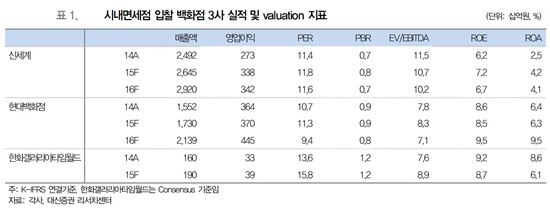

시내면세점 입찰 백화점 3사 실적 및 밸류에이션 지표<자료:대신증권>

원본보기 아이콘

신세계

신세계

004170

|

코스피

증권정보

현재가

162,500

전일대비

등락률

0.00%

거래량

0

전일가

163,700

2024.04.25 07:51 장시작전(20분지연)

관련기사

[클릭 e종목]"신세계, 면세 더딘 회복‥한국 내수산업 투자관심도↓"'연봉 39억 육박'…회장님 보다 많이 받는 CJ 월급쟁이는 누구?토스앱으로 들어간 신세계免 멤버십

close

현재가

162,500

전일대비

등락률

0.00%

거래량

0

전일가

163,700

2024.04.25 07:51 장시작전(20분지연)

관련기사

[클릭 e종목]"신세계, 면세 더딘 회복‥한국 내수산업 투자관심도↓"'연봉 39억 육박'…회장님 보다 많이 받는 CJ 월급쟁이는 누구?토스앱으로 들어간 신세계免 멤버십

close

는 백화점 3사 중 밸류에이션 매력이 가장 크다는 판단이다. 유 연구원은 "이번 면세 사업자 선정 탈락에도 불구하고 신세계DF를 통해 기존 면세 사업을 지속 영위할 것으로 보인다"며 "회사 측 계획대로 2017년 인천공항 사업이 정상화될 경우 그 해 면세사업부 매출액과 순이익은 각각 5370억원, 110억원으로 예상된다"고 했다.

그는 이어 "보유 삼성생명 지분가치를 빼면 PER는 7.5배에 불과하다"며 "메르스 영향으로 올해 실적 추정치가 하향 조정된다고 해도 백화점 기업 중 밸류에이션 매력도가 가장 크다"고 평가했다. 다만 출점 이벤트가 내년 예정돼 있어 단기 모멘텀이 현대백화점에 떨어진다는 분석이다.

유 연구원은 한화갤러리아타임월드 에 대해선 "내년부터 여의도 63빌딩에 약 2700평 규모의 면세점을 운영하게 된다"며 "기존의 백화점 사업 모델에서 면세 사업 모델로 본격 탈바꿈하면서 성장에 대한 기대감으로 당분간 상승 흐름을 이어갈 것"이라고 내다봤다.

김혜원 기자 kimhye@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![잠시 쉴 틈도 없는 치매 보호자…'하루 1만원' 내고 휴가 보내줄도 알아야[노인 1000만 시대]⑥](https://cwcontent.asiae.co.kr/asiaresize/269/2024041515134639824_1713161625.jpg)

![[초동시각]젊은 공직자들의 이탈 막으려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024042408324308168A.jpg)

![[논단]환율 위기 경계할 필요 있다](https://cwcontent.asiae.co.kr/asiaresize/269/2024042408350013985A.jpg)

![[MZ칼럼]전전긍긍하며 애쓰는 삶을 긍정하기](https://cwcontent.asiae.co.kr/asiaresize/269/2024042410515686442A.jpg)

![[포토] 정교한 3D 프린팅의 세계](https://cwcontent.asiae.co.kr/asiaresize/113/2024042410323050257_1713922350.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/276/2024041909431345253_1713487393.jpg)

![[이미지 다이어리] 그곳에 목련이 필 줄 알았다.](https://cwcontent.asiae.co.kr/asiaresize/276/2024041808095443462_1713395394.jpg)

![[뉴스속 용어]뉴스페이스 신호탄, '초소형 군집위성'](https://cwcontent.asiae.co.kr/asiaresize/113/2024042415131250718_1713939192.jpg)

![[뉴스속 용어]日 정치인 '야스쿠니신사' 집단 참배…한·중 항의](https://cwcontent.asiae.co.kr/asiaresize/276/2023042111281396915_1682044092.jpg)

![[뉴스속 용어]'비흡연 세대 법'으로 들끓는 영국 사회](https://cwcontent.asiae.co.kr/asiaresize/276/2024013008484747604_1706572127.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.