대신증권은 9일 네이버( NAVER )에 대해 투자의견 ‘매수’ 유지, 목표주가 28만원을 제시했다.

대신증권은 광고 및 쇼핑 등 매크로환경 불황에도 불구하고 네이버가 상대적으로 덜 민감한 검색광고와 롱테일 광고주 기반으로 서치플랫폼 매출이 지속적으로 성장할 것이라고 봤다. 특히 광고비 집행이 보수적인 상반기에 비해 하반기로 갈수록 성장 폭이 증가할 것으로 전망했다.

![[클릭 e종목]"네이버, 경기불황에도 실적 순항"](http://www.asiae.co.kr/news/img_view.htm?img=2021041608124083100_1618528359.png)

커머스부문은 여전히 낮은 수수료율 유지로 향후 수수료율 인상 여지가 있을 것으로 관측했다. 또 D2C 사업으로 판매자, 소비자 락인 효과 증가 기대, 리커머스 사업 또한 지속적인 거래액 증가가 확인됐다. 특히 포쉬마크는 올 1분기 흑자전환으로 회사 측의 계획보다 빠르게 실적이 개선 중이며, 향후 검색광고, 라이브 커머스 도입 등으로 추가 실적 개선 여지 또한 풍부하다는 판단이다. 이에 올해와 내년 중개 수수료 매출(포쉬마크 포함) 성장률은 각각 110%, 17%가 예상된다.

다만 인공지능(AI) 부문 실적 개선이 뒷받침되지 않는 한 새로운 AI 모델 공개는 주가 상승으로 이어지지는 않을 것이란 판단이다. 국내 데이터 대량 보유를 강점으로 글로벌 AI로부터의 검색엔진 방어, 자사 AI를 통한 광고와 커머스는 물론 검색, 핀테크 등 기존 사업들의 고도화는 가능해보인다. 지속적인 AI에 대한 선제적 투자로 추가 비용 부담 가능성은 낮을 것으로 예상하며, AI의 모델을 자체적으로 보유하고 있다는 점은 긍정적이다.

이지은 대신증권 연구원은 “광고 및 경기 불황에도 검색광고와 롱테일 위주로 광고가 성장 중으로, 2024년까지 고성장이 예상된다”며 “다만 AI는 단기 주가보다 장기 실적개선에 도움이 될 것으로 판단한다”고 분석했다.

권재희 기자 jayful@asiae.co.kr

꼭 봐야할 주요뉴스

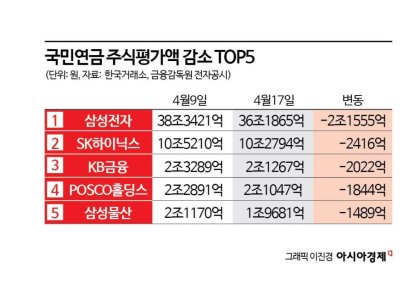

총선 후 일주일만에 6.2조 날린 국민연금…증시 하...

마스크영역

총선 후 일주일만에 6.2조 날린 국민연금…증시 하...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[르포]한국인은 모르는 'K뷰티' 맛집?…명동 대신 뜨는 동대문](https://cwcontent.asiae.co.kr/asiaresize/269/2024041718281543268_1713346096.jpg)

![[시시비비] 대기업 빵집 출점 제한규제가 남긴 것](https://cwcontent.asiae.co.kr/asiaresize/269/2024041809051241556A.jpg)

![[논단]‘엄근진’ 보수정권의 착각](https://cwcontent.asiae.co.kr/asiaresize/269/2024041711043304241A.jpg)

![[최준영의 월드+]남중국해 3국동맹과 韓의 고민](https://cwcontent.asiae.co.kr/asiaresize/269/2024041711141454536A.jpg)

![[포토] 황사 극심, 뿌연 도심](https://cwcontent.asiae.co.kr/asiaresize/113/2024041709294142287_1713313781.jpg)

![[포토] 세종대왕동상 봄맞이 세척](https://cwcontent.asiae.co.kr/asiaresize/276/2024041610251540828_1713230715.jpg)

![[이미지 다이어리] 짧아진 봄, 꽃놀이 대신 물놀이](https://cwcontent.asiae.co.kr/asiaresize/276/2024041414024738504_1713070967.jpg)

![[포토] 3세대 신형 파나메라 국내 공식 출시](https://cwcontent.asiae.co.kr/asiaresize/276/2024040209062225653_1712016383.jpg)

![[뉴스속 용어]'법사위원장'이 뭐길래…여야 쟁탈전 개막](https://cwcontent.asiae.co.kr/asiaresize/113/2023120715170080899_1701929820.jpg)

![[뉴스속 용어]韓 출산율 쇼크 부른 ‘차일드 페널티’](https://cwcontent.asiae.co.kr/asiaresize/276/2024031909291699376_1710808157.jpg)

![[뉴스속 용어]정부가 빌려쓰는 마통 ‘대정부 일시대출금’](https://cwcontent.asiae.co.kr/asiaresize/276/2024030512054984208_1709607949.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.