하지만 연준이 연내 금리인상을 다시금 강조하고 10월 금리인상 가능성을 시사하면서 금리인상에 대한 불확실성이 여전하다. 중국을 중심으로 한 신흥국 경기 둔화 우려가 여전한 상황에서 신흥국 증시의 변동성이 재차 확대될 수 있다는 불안감이 퍼져있기 때문이다.

허진욱 삼성증권 연구원은 "관심이 집중됐던 9월 FOMC는 예상보다 시장친화적으로 마무리됐지만 연내 금리인상과 점진적 통화정책 정상화라는 기존 출구전략 원칙은 여전히 지켜지고 있다"며 "향후 글로벌 경제 및 금융시장 불안이 재차 심화되지 않는 것을 전제로 12월 금리인상 가능성을 약 70%로 예상한다"고 말했다.

이번 금리동결의 주요 배경은 중국 등 신흥국 경기둔화와 이에 따른 유가하락으로 인한 인플레이션 하락으로 연준이 언급했다. 이런 상황으로 봐서는 12월 금리인상 가능성이 더 높다는 분석이다. 허 연구원은 "연준이 여전히 연내 금리인상을 지지하는 상황에서 중국의 경기부양책이 구체화될 10월 이후 상황을 좀더 확인해야할 것"이라고 설명했다.

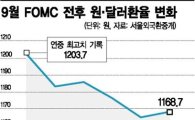

그는 "첫 금리인상 시점이 기존 9월에서 연기되면서 연내 달러화 강세 속도는 예상보다 완만해질 것으로 예상하며 원달러환율은 올해 말 1200원 수준을 기록할 것으로 예상한다"며 "중장기적 관점에서 달러강세가 지속될 것으로 예상됨에 따라 선진국 주식중심의 자산배분 전략과 달러화에 대한 관심이 계속 필요할 것으로 판단된다"고 덧붙였다.

이현우 기자 knos84@asiae.co.kr

AD

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]내년 공무원연금 적자, 세금 10조 투입해 메운다](https://cwcontent.asiae.co.kr/asiaresize/269/2024042414543750685_1713938077.png)

![[초동시각]젊은 공직자들의 이탈 막으려면](https://cwcontent.asiae.co.kr/asiaresize/269/2024042408324308168A.jpg)

![[논단]환율 위기 경계할 필요 있다](https://cwcontent.asiae.co.kr/asiaresize/269/2024042408350013985A.jpg)

![[MZ칼럼]전전긍긍하며 애쓰는 삶을 긍정하기](https://cwcontent.asiae.co.kr/asiaresize/269/2024042410515686442A.jpg)

![[포토] 정교한 3D 프린팅의 세계](https://cwcontent.asiae.co.kr/asiaresize/113/2024042410323050257_1713922350.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/276/2024041909431345253_1713487393.jpg)

![[이미지 다이어리] 그곳에 목련이 필 줄 알았다.](https://cwcontent.asiae.co.kr/asiaresize/276/2024041808095443462_1713395394.jpg)

![[뉴스속 용어]뉴스페이스 신호탄, '초소형 군집위성'](https://cwcontent.asiae.co.kr/asiaresize/113/2024042415131250718_1713939192.jpg)

![[뉴스속 용어]日 정치인 '야스쿠니신사' 집단 참배…한·중 항의](https://cwcontent.asiae.co.kr/asiaresize/276/2023042111281396915_1682044092.jpg)

![[뉴스속 용어]'비흡연 세대 법'으로 들끓는 영국 사회](https://cwcontent.asiae.co.kr/asiaresize/276/2024013008484747604_1706572127.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.