[아시아경제 이초희 기자]우리투자증권은 자동차업종에 대해 긍정적 투자의견을 유지하고 현대차그룹 3개사 목표주가를 상향조정했다. 최선호주는

기아

기아

000270

|

코스피

증권정보

현재가

110,400

전일대비

1,800

등락률

-1.60%

거래량

2,110,356

전일가

112,200

2024.04.19 15:30 장마감

관련기사

취향따라 바꾸는 車 디스플레이 테마…기아, 북미서 첫선현대차·기아 1Q 유럽 판매량 28만만대…전년比 1.3%↓"원화 강세와 돌아온 외국인"…코스피·코스닥, 상승 마감

close

현재가

110,400

전일대비

1,800

등락률

-1.60%

거래량

2,110,356

전일가

112,200

2024.04.19 15:30 장마감

관련기사

취향따라 바꾸는 車 디스플레이 테마…기아, 북미서 첫선현대차·기아 1Q 유럽 판매량 28만만대…전년比 1.3%↓"원화 강세와 돌아온 외국인"…코스피·코스닥, 상승 마감

close

를 추천했다.

조수홍 애널리스트는 "4분기 실적 호조세가 예상되고 신차효과에 의한 글로벌 가동률 개선, 해외시장에서의 브랜드 가치 제고로 올해도 어닝 모멘텀이 지속될 것으로 판단하기 때문"이라고 설명했다.

특히

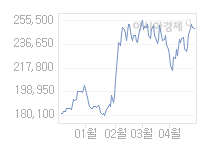

현대차

현대차

005380

|

코스피

증권정보

현재가

235,000

전일대비

4,000

등락률

+1.73%

거래량

1,121,939

전일가

231,000

2024.04.19 15:30 장마감

관련기사

현대카드, 해외 달러화표시채권 5억달러 발행현대차, 베니스 비엔날레 한국관 공식 후원현대차·기아 1Q 유럽 판매량 28만만대…전년比 1.3%↓

close

현재가

235,000

전일대비

4,000

등락률

+1.73%

거래량

1,121,939

전일가

231,000

2024.04.19 15:30 장마감

관련기사

현대카드, 해외 달러화표시채권 5억달러 발행현대차, 베니스 비엔날레 한국관 공식 후원현대차·기아 1Q 유럽 판매량 28만만대…전년比 1.3%↓

close

(매수, 25만원), 기아차(매수 8만원),

현대모비스

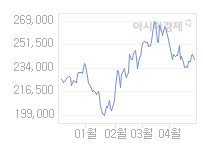

현대모비스

012330

|

코스피

증권정보

현재가

234,500

전일대비

500

등락률

-0.21%

거래량

181,634

전일가

235,000

2024.04.19 15:30 장마감

관련기사

현대모비스, 북경모터쇼서 공격 영업…사전초청 업체만 80곳외국인·기관 '사자'…코스피 상승세, 2618선 거래'상장 숙제' 보스턴다이내믹스…전동식 新로봇 공개

close

현재가

234,500

전일대비

500

등락률

-0.21%

거래량

181,634

전일가

235,000

2024.04.19 15:30 장마감

관련기사

현대모비스, 북경모터쇼서 공격 영업…사전초청 업체만 80곳외국인·기관 '사자'…코스피 상승세, 2618선 거래'상장 숙제' 보스턴다이내믹스…전동식 新로봇 공개

close

(매수, 38만원) 3개사 목표주가를 모두 상향 조정하며 기아차에 대한 Top Buy 의견을 유지했다. 볼륨모델인 K-5, 스포티지 R 판매실적이 2011년 연간으로 반영되고 해외판매법인 턴어라운드로 현대차그룹 3개사 중 가장 높은 이익 성장 예상된다는 근거에서다.

우리투자증권은 브랜드 인지도 개선, 중고차 가치 향상으로 미국시장에서 실거래가격이 올라가고 있고 최근 출시된 신차들의 가격인상이 이뤄지고 있어 해외 ASP가 상승할 것으로 전망했다.

이에 따라 해외법인 수익성 개선추세는 지속될 것으로 내다봤다.

수입차 점유율 상승 등으로 내수시장에서는 경쟁심화에 따른 부정적 요인이 존재하지만 해외법인 손익 개선폭이 더 클 것으로 예상했다.

현대ㆍ기아차 글로벌 자동차 이익에서 내수가 차지하는 비중은 지속적으로 하락할 것으로 추정했다.

4분기 현대차그룹 글로벌 판매량은 사상 최대수준인 157만대(전년동기 13.8%)로 4분기 실적은 분기 최대치를 기록할 것으로 예상했다.

K-5 등 신차수출 본격화로 국내가동률이 양호했고 해외법인 턴어라운드가 지속되고 있는 기아차의 실적모멘텀이 가장 클 것으로 전망했다.

올해 현대차그룹 글로벌 판매 전망치를 631만대(9.9%)로 기존 전망치인 625만대 대비 소폭 상향 조정했다.

국내공장에 대한 가정변경보다는 기아차 중국공장, 현대차 유럽공장에 대한 보수적인 기존 가정을 사업계획 수준으로 현실화했고 올해 평균 원달러 환율 가정도 1090원(기존 1050원)으로 상향조정했다.

이초희 기자 cho77love@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[르포]](https://cwcontent.asiae.co.kr/asiaresize/269/2024041615111741444_1713247877.jpg)

![[시론]국민의힘 위기의 진짜 본질](https://cwcontent.asiae.co.kr/asiaresize/269/2024041907435942966A.jpg)

![[디펜스칼럼]무섭게 성장하는 日 방산기업들](https://cwcontent.asiae.co.kr/asiaresize/269/2024041911205793276A.jpg)

![[기자수첩]'기후플레이션' 보조금에만 기댈건가](https://cwcontent.asiae.co.kr/asiaresize/269/2024041910292631627A.jpg)

![[포토] '그날의 기억'](https://cwcontent.asiae.co.kr/asiaresize/113/2024041909431345253_1713487393.jpg)

![[이미지 다이어리] 그곳에 목련이 필 줄 알았다.](https://cwcontent.asiae.co.kr/asiaresize/276/2024041808095443462_1713395394.jpg)

![[포토] 황사 극심, 뿌연 도심](https://cwcontent.asiae.co.kr/asiaresize/276/2024041709294142287_1713313781.jpg)

![[뉴스속 용어]'비흡연 세대 법'으로 들끓는 영국 사회](https://cwcontent.asiae.co.kr/asiaresize/113/2024013008484747604_1706572127.jpg)

![[뉴스속 용어]'법사위원장'이 뭐길래…여야 쟁탈전 개막](https://cwcontent.asiae.co.kr/asiaresize/276/2023120715170080899_1701929820.jpg)

![[뉴스속 용어]韓 출산율 쇼크 부른 ‘차일드 페널티’](https://cwcontent.asiae.co.kr/asiaresize/276/2024031909291699376_1710808157.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.